Immobilien und Hypotheken

Beratung bei Kauf, Verkauf und Finanzierung

Ob Sie Renditeobjekte finanzieren, Bauprojekte realisieren oder Wohneigentum verkaufen möchten – Immobiliengeschäfte erfordern Fachwissen und eine vorausschauende Planung. Viele Objekte bieten Entwicklungspotenzial. Und neue Baugesetze sowie die zunehmende Verdichtung schaffen zusätzliche Chancen.

Entscheidend sind eine gründliche Analyse, die richtige Marktwerteinschätzung und eine realistische Beurteilung der finanziellen Möglichkeiten. Mit der passenden Finanzierung lassen sich langfristig Geld und Steuern sparen. Deshalb lohnt sich eine unabhängige Beratung.

Sie suchen eine Immobilie? Entdecken Sie unsere aktuellen Verkaufsangebote

Wir sorgen dafür, dass Ihr Hauskauf oder Neubau kein Abenteuer wird.

Philipp Lee

Funktion Immobilienexperte

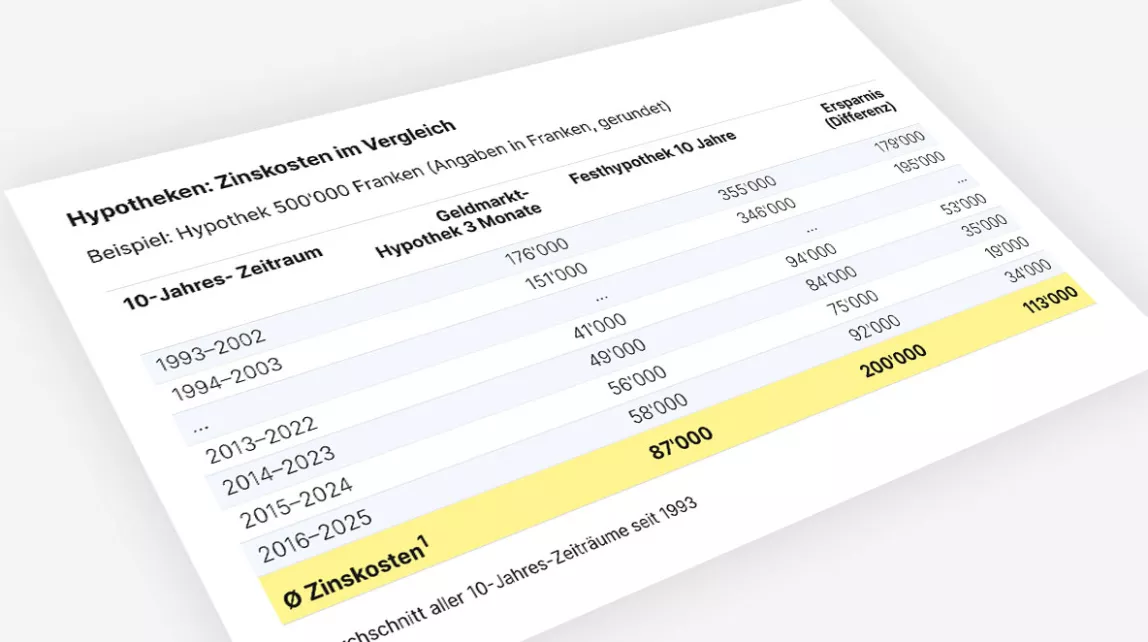

VZ Hypoindex

Vergleichen Sie anhand von Durchschnittsangeboten die verschiedenen Hypothekarmodelle über die Jahre seit 1985.

Wichtige Fragen zu Immobilien und Hypotheken

- Wie lässt sich der Wert einer Immobilie berechnen? Dieser Link öffnet ein Dialogfenster.

- Was muss ich beim Kauf einer Liegenschaft beachten? Dieser Link öffnet ein Dialogfenster.

- Was muss ich beim Verkauf meiner Liegenschaft beachten? Dieser Link öffnet ein Dialogfenster.

- Wie kann ich meine Immobilie vererben? Dieser Link öffnet ein Dialogfenster.

- Wie kann ich bei Immobilien Steuern sparen? Dieser Link öffnet ein Dialogfenster.

- Was sollte ich über Renditeobjekte wissen? Dieser Link öffnet ein Dialogfenster.

- Worauf muss ich bei der Planung eines Bauprojekts achten? Dieser Link öffnet ein Dialogfenster.

- Wie finde ich die günstigste Hypothek? Dieser Link öffnet ein Dialogfenster.

- Zinsen: Wie erkenne ich eine Trendwende rechtzeitig? Dieser Link öffnet ein Dialogfenster.

- Was muss ich bei Festhypotheken unbedingt beachten? Dieser Link öffnet ein Dialogfenster.

Wissen und Ratgeber zu Immobilien und Hypotheken

-

Abschaffung Eigenmietwert: Die Folgen für Wohneigentümer

Merkblatt

-

Wie viel ist Ihre Liegenschaft wert? Lassen Sie Ihre Immobilie schätzen.

Aktion

-

Saron-Hypothek oder Festhypothek? So entscheiden Sie sich richtig

Merkblatt

-

Immobilien erfolgreich verkaufen

Immobilien verkaufen: Wie Sie einen möglichst guten Preis erzielen

Merkblatt

-

Hypothekarzinsen sparen: Die wichtigsten Tipps

Merkblatt

-

Liegenschaften vererben und verschenken – gut zu wissen

Merkblatt

-

Hypothek und Eigenmietwert – jetzt richtig handeln

Veranstaltung

-

Eigenheim kaufen: So können Sie Ihre Kinder finanziell unterstützen

Merkblatt

-

Ratgeber Hypotheken

Ratgeber Hypotheken – mit vielen praktischen Tipps

Buch