Vorsorge

So schwierig ist es für Ehepaare, gemeinsam in Pension zu gehen

Viele Paare nehmen empfindliche finanzielle Einbussen in Kauf, um gleichzeitig aus dem Berufsleben auszusteigen. Es zahlt sich aus, dieses Projekt sorgfältig zu planen, damit mehr Geld für die gemeinsame Lebenszeit bleibt.

Sara Neuweiler

Funktion Pensionierungsexpertin

8. August 2025

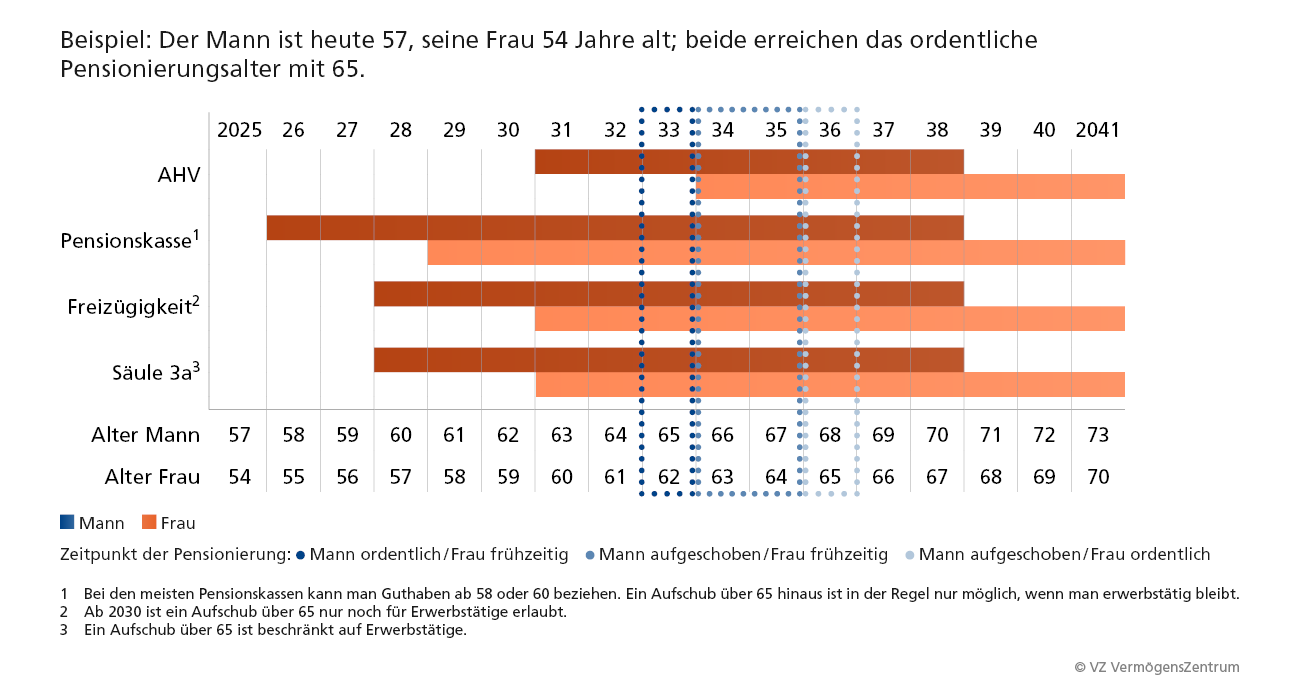

So geht es vielen Paaren: Sie arbeiten, ziehen Kinder gross, kümmern sich um Verwandte oder engagieren sich für andere. Eigene Projekte und Reisen werden immer wieder aufgeschoben, und die Zeit zu zweit kommt zu kurz. Nach der Pensionierung soll sich das endlich ändern. Deshalb wünschen sich viele, gleichzeitig mit dem Partner in Pension zu gehen. Das ist allerdings nicht ganz einfach. Die Probleme beginnen beim Altersunterschied: Die wenigsten Paare erreichen das ordentliche Pensionierungsalter gleichzeitig. Sie müssen sich gut organisieren, damit es mit der gemeinsamen Pensionierung klappt. Entscheidend ist vor allem, dass beide den Bezug ihrer Vorsorge-Guthaben aufeinander abstimmen und nicht unnötig Steuern bezahlen:

AHV

Die AHV-Rente muss man nicht mit 65 beziehen. Das Ehepaar im Beispiel (Grafik unten) prüft, ob der Mann bis 68 weiterarbeiten und seine Rente erst beziehen soll, wenn seine Frau 65 wird. Für diesen Aufschub um drei Jahre würde er einen lebenslangen Rentenzuschlag von 17,1 Prozent erhalten. Meistens lohnt sich der Aufschub nur für gesunde Menschen mit einer hohen Lebenserwartung. Arbeitet der Mann nach 65 weiter, zahlt er weiter AHV-Beiträge, kann aber immerhin einen Freibetrag von 1400 Franken pro Monat geltend machen.

Alternativ geht das Paar im Beispiel gemeinsam in Pension, wenn der Mann 65 und die Frau 62 ist. Sie kann ihre AHV-Rente ab 63 beziehen. Für jedes Jahr Vorbezug wird ihre Rente lebenslang gekürzt, bei zum Beispiel einem Jahr um 6,8 Prozent.

Gemeinsame Pensionierung: Welcher Ehepartner kann wann seine Vorsorge-Guthaben beziehen?

Gemeinsam in Pension gehen: Tipps für Ehepaare

Merkblatt

Wichtig: Auch Frühpensionierte müssen AHV-Beiträge bezahlen, bis sie das ordentliche Pensionierungsalter erreichen.

Tipp: Klären Sie gut ab, ob sich ein Vorbezug lohnt. Das hängt von der Lebenserwartung, vom Einkommen und Vermögen sowie von den Steuern ab. Es kann sinnvoll sein, die Rente erst ab 65 zu beziehen. Häufig eignen sich Ersparnisse und Guthaben in der Säule 3a besser, um die Einkommenslücke bis 65 zu überbrücken.

Pensionskasse

Arbeitet der ältere Partner über 65 hinaus, kann er sich bei den meisten Pensionskassen weiterversichern lassen. Dadurch wächst sein Altersguthaben länger, und er bekommt später mehr Rente. Wenn der jüngere Partner die Frühpensionierung wählt und Leistungen vorbezieht, muss er unter Umständen einschneidende Kürzungen in Kauf nehmen. Ehepaare sollten schon einige Jahre vor der gemeinsamen Pensionierung abklären, wie sie ihre Pensionskassen-Guthaben beziehen wollen. Häufig nehmen beide Partner einfach je die Hälfte ihrer Guthaben als Rente und als Kapital. Das ist aber höchstens zufällig die optimale Aufteilung.

Tipp: Prüfen Sie sorgfältig, was sich für Sie und Ihren Partner eignet. Der richtige Mix hängt von der Lebenserwartung, dem Umwandlungssatz der beiden Pensionskassen, der Absicherung der Hinterbliebenen und der Steuersituation ab.

Steuern

Wenn ein Ehepaar im gleichen Jahr in Pension geht und all seine Vorsorge-Guthaben dann bezieht, kann das die Steuern um Zehntausende Franken erhöhen.

Steuern sparen bei der Pensionierung

Wie Sie bei der Pensionierung deutlich weniger Steuern zahlen

Merkblatt

Denn die Steuerbehörden zählen alle Bezüge eines Jahres zusammen – bis auf weiteres auch die des Ehepartners. Es lohnt sich deshalb, die Bezüge über mehrere Jahre zu staffeln, um die Steuerprogression zu brechen.

Guthaben in der Freizügigkeit und der Säule 3a kann man sich ab 60 auszahlen lassen oder sie bis 70 aufschieben, wenn man weiter erwerbstätig bleibt.

Guthaben in der Pensionskasse muss man hingegen meistens bei der Pensionierung beziehen. Das ist teuer für Ehepaare, die gemeinsam in Pension gehen wollen, weil beide Guthaben im selben Jahr ausbezahlt und besteuert werden. Ein Ehepaar aus Zürich entscheidet sich darum für diese Lösung: Statt gleichzeitig aufzuhören, geht die Frau Ende 2026 in Pension und bezieht ihr Guthaben noch im alten Jahr. Ihr Mann folgt ihr Anfang 2027. Indem sie die Bezüge ihrer Pensionskassen-Guthaben über zwei Steuerperioden staffeln, sparen sie 11'00 Franken Steuern (Tabelle).

PK-Guthaben verteilt beziehen, Steuern sparen

Ehepaar aus Zürich; beide Pensionskassen schreiben vor, dass Guthaben bei der Pensionierung bezogen werden; Steuertarife 2025; in Franken

Sie möchten gemeinsam in Pension gehen? Bestellen Sie das neue Merkblatt zu diesem Thema. Oder sprechen Sie mit einer Fachperson im VZ VermögensZentrum.

Lernen Sie unsere Angebote kennen

-

Gemeinsam in Pension gehen: Tipps für Ehepaare

Merkblatt

-

Kostenloses erstes Gespräch

Termin

-

Steuern sparen bei der Pensionierung

Wie Sie bei der Pensionierung deutlich weniger Steuern zahlen

Merkblatt