Prévoyance

Prendre sa retraite à deux: le parcours du combattant

Quitter la vie active en même temps, c’est potentiellement s’exposer à des pertes financières non négligeables. Ce projet doit donc être soigneusement planifié si l’on souhaite profiter pleinement de la vie à deux, sans pression financière.

Fonction Expert en retraite

22 août 2025

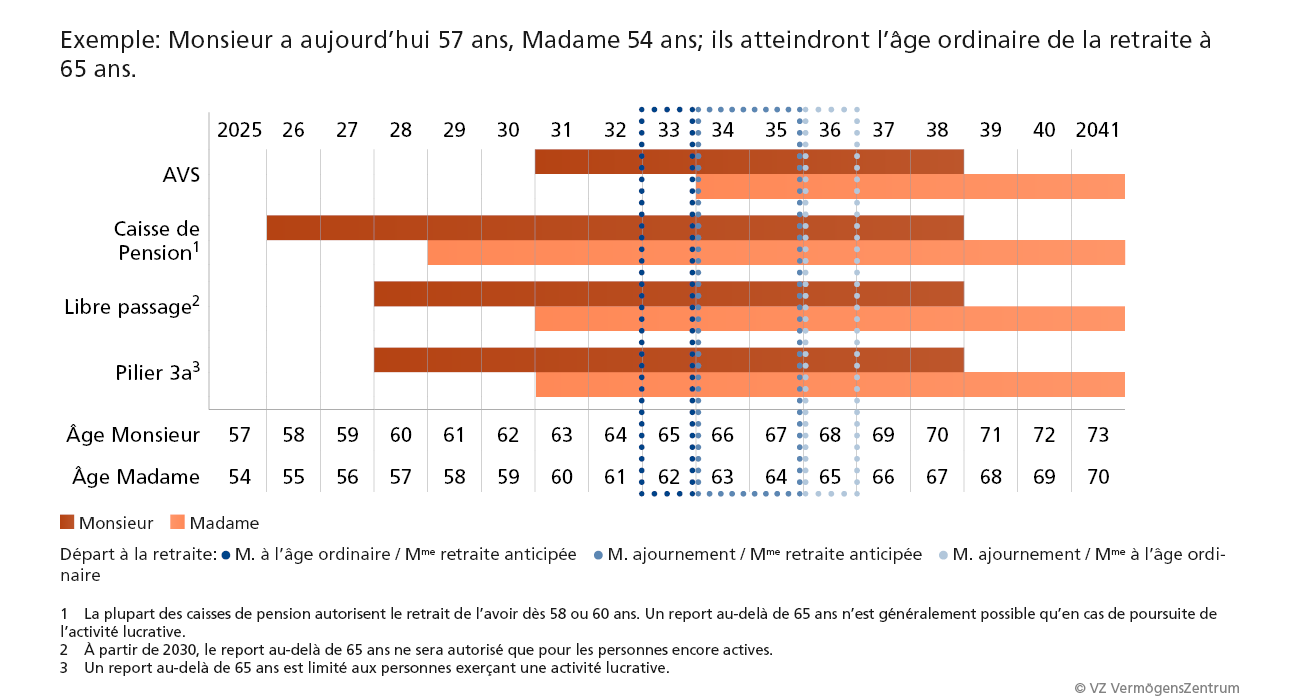

Ainsi va la vie: de nombreux couples travaillent, élèvent leurs enfants, s’occupent de leurs proches ou s’engagent pour d’autres. Ils remettent toujours leurs projets personnels à plus tard, et les temps à deux sont rares. À la retraite, tout cela doit être amené à changer. C’est pourquoi beaucoup souhaitent quitter la vie active en même temps que leur conjoint. Mais ce n’est pas aussi simple qu’il y paraît. Première difficulté, la différence d’âge: il est rare d’atteindre l’âge de la retraite en même temps que son conjoint. Une retraite commune exige par conséquent une bonne organisation. En premier lieu, les conjoints doivent coordonner le retrait de leurs avoirs de prévoyance pour éviter de payer des impôts superflus:

AVS

Il n’y a aucune obligation de percevoir la rente AVS à l’âge de 65 ans. Dans l’exemple du tableau ci-dessous, le couple se demande si Monsieur devrait continuer de travailler jusqu’à 68 ans et attendre que Madame atteigne ses 65 ans pour toucher sa rente. Cet ajournement de trois ans lui donnerait droit à un supplément de rente à vie de 17,1%. Cette solution ne vaut la peine que pour les personnes en bonne santé et disposant d’une espérance de vie élevée. Si Monsieur poursuit son activité lucrative au-delà de 65 ans, il reste assujetti à l’AVS, mais peut bénéficier d’une franchise de 1400 francs par mois.

Autre possibilité: le couple part à la retraite en même temps lorsque Monsieur a 65 ans et Madame, 62 ans. Elle peut toucher sa rente AVS dès 63 ans. Pour chaque année de perception anticipée, sa rente est réduite à vie, par exemple de 6,8% pour un an.

Retraite commune: quel conjoint peut retirer son avoir de prévoyance et quand?

Important: les personnes qui prennent une retraite anticipée doivent continuer à verser des cotisations à l’AVS jusqu’à l’âge ordinaire de la retraite.

Conseil: vérifiez si une perception anticipée en vaut la peine dans votre situation. L’espérance de vie, le revenu, la fortune et les impôts sont autant de facteurs à prendre en compte. Il peut être plus judicieux de reporter la perception de la rente à 65 ans. En attendant, l’épargne et l’avoir du pilier 3a permettent souvent de combler le manque à gagner jusqu’à 65 ans.

Partir à la retraite en même temps que son conjoint

Fiche technique

Caisse de pension

Si le conjoint plus âgé travaille au-delà de 65 ans, la caisse de pension accepte généralement de maintenir la couverture d’assurance. Son avoir de vieillesse continue à croître, ce qui se traduit par une rente plus élevée. Inversement, si le conjoint plus jeune choisit la retraite anticipée et touche des prestations, il subira, dans certains cas, des réductions substantielles. Les couples mariés devraient par conséquent s’y prendre à l’avance et réfléchir à la façon dont ils souhaitent percevoir leurs avoirs de la caisse de pension.

La plupart du temps, les conjoints coupent la poire en deux: moitié rente, moitié capital. Mais c’est rarement la solution optimale.

Conseil: étudiez avec soin ce qui vous convient le mieux. Le bon équilibre dépend de l’espérance de vie, du taux de conversion des deux caisses de pension, de la protection des survivants et de la situation fiscale.

Impôts

Si le couple part à la retraite en même temps et retire la totalité de ses avoirs de prévoyance, la facture fiscale peut s’alourdir de plusieurs dizaines de milliers de francs.

Économiser des impôts lors du départ à la retraite

Fiche technique

En effet, l’administration fiscale additionne tous les retraits effectués sur une année – y compris, pour l’instant, ceux du conjoint. Il vaut donc la peine d’échelonner les retraits sur plusieurs années afin de casser la progression fiscale.

Vous pouvez toucher l’avoir de libre passage et du pilier 3a dès 60 ans ou demander un report jusqu’à vos 70 ans si vous continuez à travailler. En revanche, l’avoir de la caisse de pension doit généralement être perçu au moment du départ à la retraite. Cela peut poser problème aux couples qui souhaitent partir à la retraite en même temps, étant donné que les avoirs sont versés, et donc imposés, la même année. Un couple domicilié à Fribourg a trouvé la parade: au lieu de s’arrêter en même temps, Madame part à la retraite fin 2026 et retire son avoir cette année-là. Monsieur la suit début 2027. En échelonnant les retraits de leurs avoirs sur deux périodes fiscales, ils réalisent une économie d’impôts de 12’700 francs (cf. tableau).

Économie d’impôts grâce au retrait échelonné

Couple de Fribourg; les deux caisses de pension imposent le retrait des avoirs au départ en retraite; barèmes fiscaux 2025; en francs

Vous envisagez de partir à la retraite en même temps que votre conjoint? Commandez la nouvelle fiche technique sans frais sur le sujet. Ou convenez d’un rendez-vous avec un(e) expert(e) de VZ.

Découvrez notre offre

-

Partir à la retraite en même temps que son conjoint

Fiche technique

-

Premier entretien sans frais

Rendez-vous

-

Économiser des impôts lors du départ à la retraite

Fiche technique