Previdenza

Andare in pensione insieme: una vera sfida per molti coniugi

Molti coniugi sacrificano risorse per andare in pensione insieme. Una buona pianificazione aiuta ad evitarlo e ad avere più disponibilità in futuro.

Posizione Esperto in pensionamento

29 agosto 2025

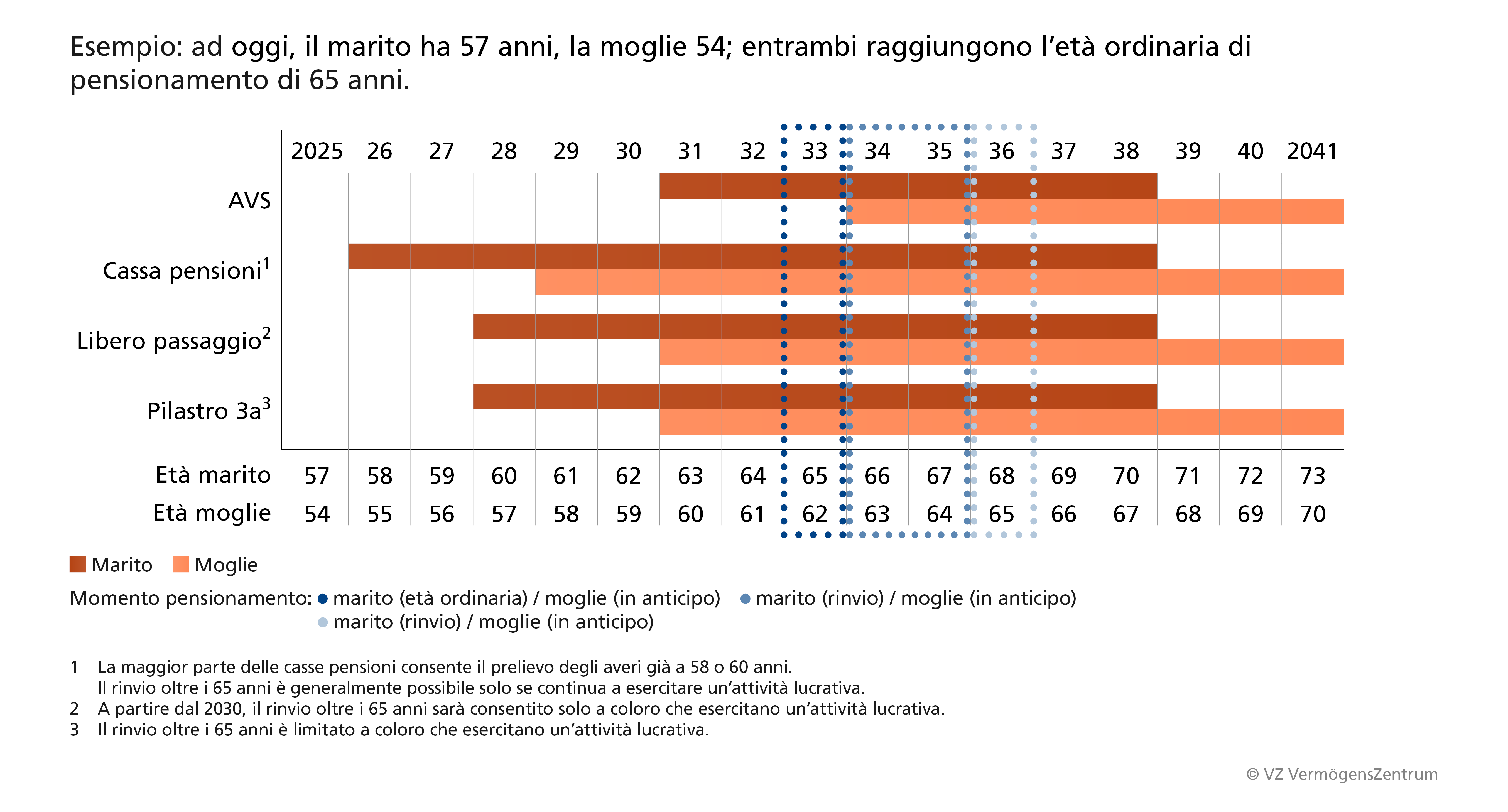

È una situazione comune: si lavora, si crescono i figli, ci si occupa dei familiari o ci si impegna in altri ambiti. I progetti personali vengono rimandati, i viaggi posticipati e il tempo da dedicare alla coppia è sempre troppo poco. Dopo il pensionamento, tutto questo dovrebbe finalmente cambiare. Per tanti il sogno è chiaramente quello di andare in pensione assieme al coniuge – obiettivo tutt’altro che semplice. Una delle prime difficoltà è la differenza d’età: pochi coniugi raggiungono simultaneamente l’età di pensionamento ordinaria. Affinché il pensionamento congiunto risulti finanziariamente realistico, è essenziale una pianificazione solida e puntuale. In particolare, è fondamentale coordinare il prelievo degli averi previdenziali ed evitare oneri fiscali inutili.

AVS

Non è obbligatorio iniziare a percepire la rendita AVS al compimento dei 65 anni. La coppia dell’esempio riportato nella tabella (in basso) considera la possibilità che il marito continui a lavorare fino ai 68 anni, cominciando a percepire la rendita solo quando la moglie compirà 65 anni. In questo caso, beneficerebbe di un supplemento vitalizio del 17,1 percento per il rinvio di tre anni. Nella maggior parte dei casi, il rinvio conviene solo a persone in buona salute e con una speranza di vita elevata. Se il marito lavora oltre i 65 anni, continua a versare i contributi AVS, ma può comunque far valere un importo esente di 1'400 franchi al mese.

In alternativa, i coniugi dell’esempio possono andare in pensione insieme quando lui compie 65 e lei 62 anni. Lei può percepire la rendita AVS a partire dai 63 anni: per ogni anno di anticipo, la sua rendita viene ridotta a vita, ad esempio del 6,8 percento all’anno.

Andare in pensione come coppia sposata: i consigli utili da seguire

Scheda informativa

Importante però: anche chi va in pensione anticipatamente è tenuto a versare i contributi AVS fino al raggiungimento dell’età di pensionamento ordinaria.

Consiglio: valuti se conviene anticipare la rendita. La decisione dipende dalla sua situazione personale: speranza di vita, entità del reddito, patrimonio disponibile e impatto fiscale. In molti casi, è preferibile attendere i 65 anni e utilizzare nel frattempo risparmi o averi del pilastro 3a per colmare eventuali lacune di reddito.

Cassa pensioni

Se il partner più anziano lavora oltre i 65 anni, può restare di norma affiliato alla cassa pensioni. Così l’avere di vecchiaia continua a crescere, con il risultato di una rendita più elevata in futuro. Se invece il partner più giovane opta per il pensionamento anticipato, le prestazioni saranno inferiori e potrà subire riduzioni. È quindi essenziale pianificare il prelievo degli averi della cassa pensioni già alcuni anni prima del pensionamento congiunto. Molte coppie scelgono una ripartizione 50/50 tra rendita e capitale per ciascuno, ma spesso si tratta di una soluzione piuttosto casuale e non necessariamente ottimale.

Consiglio: valuti quale combinazione sia più adatta a lei e al suo partner. Il mix ideale dipende da diversi fattori: speranza di vita, aliquote di conversione delle rispettive casse pensioni, copertura per i superstiti e impatto fiscale.

Imposte

Se moglie e marito vanno in pensione nello stesso anno e riscuotono in contemporanea tutti i propri averi previdenziali, possono incorrere in un onere fiscale sensibilmente più elevato – anche di diverse decine di migliaia di franchi.

Risparmiare sulle imposte quando si va in pensione

Scheda informativa

Questo perché, fino a nuovo avviso, le autorità fiscali sommano tutti i prelievi effettuati nello stesso anno, inclusi quelli del coniuge. Per questo motivo, è certo preferibile scaglionare i prelievi su più anni, così da interrompere la progressione fiscale.

Il prelievo degli averi di libero passaggio e del pilastro 3a può avvenire a partire dai 60 anni di età oppure, in caso di attività lucrativa prolungata, è possibile anche rinviarlo fino ai 70 anni.

Diversamente, gli averi della cassa pensioni devono generalmente essere prelevati al momento del pensionamento. Ciò può risultare oneroso per i coniugi che vogliono ritirarsi assieme, poiché entrambi i capitali vengono tassati nello stesso anno. Per avere un’idea, si prenda una coppia residente a Bellinzona: per evitare imposte inutilmente elevate, i coniugi hanno deciso di non andare in pensione nello stesso momento. La moglie si pensionerà alla fine del 2026 e preleverà gli averi previdenziali entro quell’anno. Il marito la seguirà all’inizio del 2027. Grazie allo scaglionamento dei prelievi della cassa pensioni su due anni fiscali distinti, la coppia risparmierà 23'500 franchi di imposte (tabella).

CP: meno tasse con il prelievo scaglionato

Coppia sposata di Bellinzona; le casse pensioni di entrambi prevedono il prelievo degli averi al pensionamento; tariffe fiscali 2025; dati in CHF

Vuole pianificare un pensionamento congiunto? Ordini la scheda informativa gratuita oppure fissi un appuntamento con un esperto nella succursale VZ a lei più vicina.

Scopra la nostra offerta

-

Andare in pensione come coppia sposata: i consigli utili da seguire

Scheda informativa

-

Primo incontro gratuito

Appuntamento

-

Risparmiare sulle imposte quando si va in pensione

Scheda informativa