Pensionskasse

In Ihrer Pensionskasse steckt ein riesiges Steuerspar-Potenzial

Unternehmerinnen und Unternehmern entgehen grosse Steuerersparnisse, weil ihr Einkaufspotenzial ausgeschöpft ist. Mit einer Zusatzvorsorge können sie nicht nur ihre Altersvorsorge verbessern, sondern gleichzeitig auch zusätzliche Steuern sparen.

Jolanda Leu

Funktion Pensionskassenspezialistin

5. November 2025

Dieses Problem kennen viele Kadermitarbeitende sowie Inhaberinnen und Inhaber eines Unternehmens: Sie möchten ihre Vorsorge stärken, doch haben sie ihr Einkaufspotenzial in der Pensionskasse bereits ausgeschöpft – darum gehen sie davon aus, dass sie nicht mehr weiter einzahlen und so Steuern sparen können.

Moderne Kadervorsorge: flexibel und steuersparend

Merkblatt

Vielen ist nicht bewusst, dass bei den meisten Vorsorgeplänen die jährlichen Sparprämien deutlich tiefer liegen als die 25 Prozent des AHV-Jahreslohnes, die gesetzlich zulässig sind. Zudem ist oft nicht der gesamte Lohn versichert, sondern nur ein Teil davon.

Werden die Sparbeiträge und der versicherte Lohn erhöht, steigt das Potenzial für freiwillige Einkäufe. Zusätzlich lässt sich das Einkaufspotenzial noch weiter steigern, wenn das PK-Reglement so angepasst wird, dass auch Einkäufe für eine Frühpensionierung möglich sind. Optimierte Kadervorsorgepläne können das Potenzial oft um mehrere Hunderttausend Franken anheben.

Rückwirkend von den Vorteilen profitieren

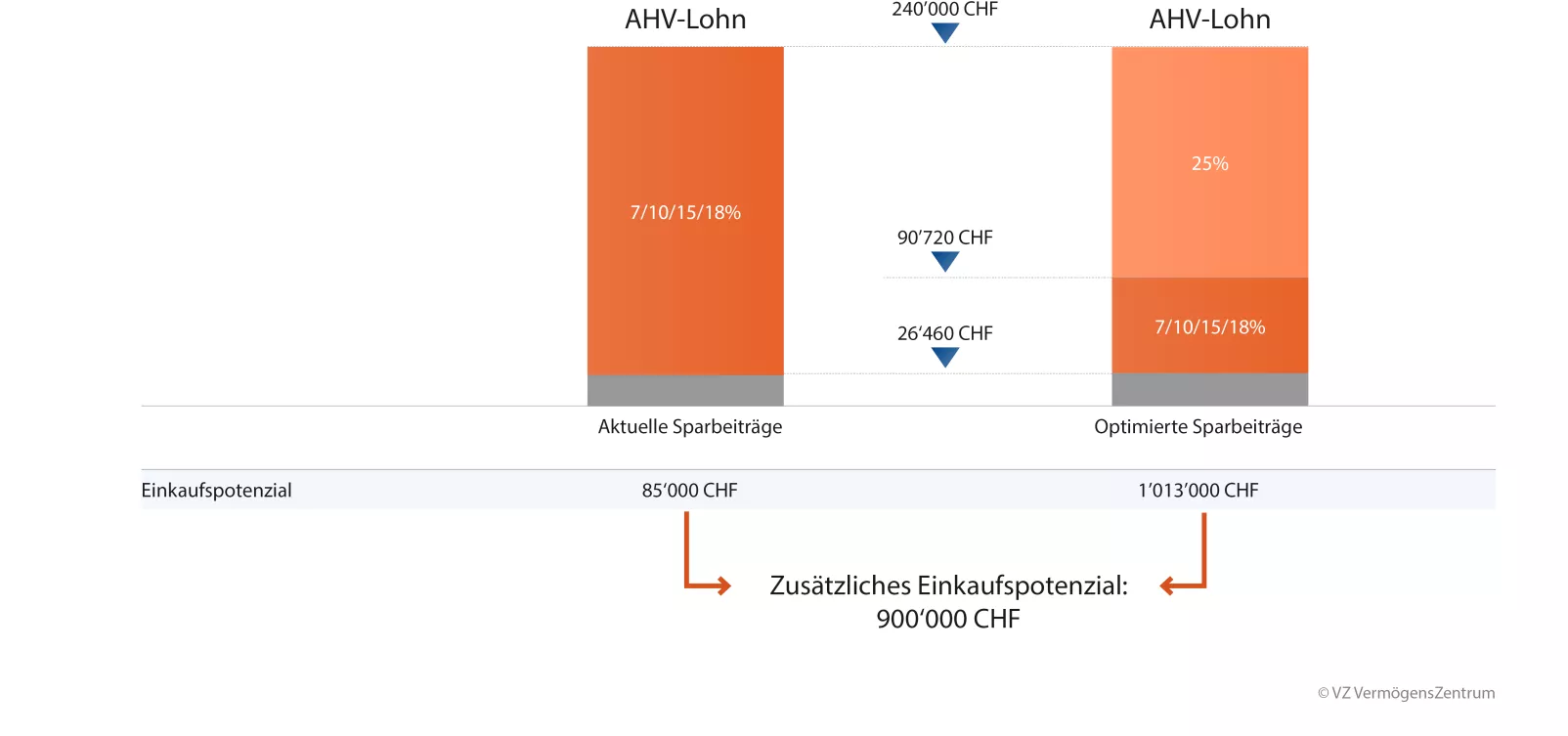

Ein einfacher Weg, um das Einkaufspotenzial auszuweiten, ist für Kadermitarbeiter und Firmeninhaber die Erhöhung der Vorsorge für Lohnteile ab dem maximalen obligatorisch versicherten Lohn von 90'720 Franken.

In einer solchen Zusatzvorsorge kann man die Sparbeiträge auf 25 Prozent des versicherten Lohnes maximieren. Zum Vergleich: In der obligatorischen Basisvorsorge sind die Beiträge auf 7 bis 18 Prozent des versicherten Lohnes begrenzt. Mit diesem einfachen Schritt ergibt sich für die Versicherten ein deutlich höheres Einkaufspotenzial:

- Durch zusätzliche Sparbeiträge wächst das Potenzial für freiwillige Einzahlungen in die Pensionskasse.

- Die Steigerung des Sparbeitrags wirkt sich nicht nur auf die zukünftigen Zahlungen aus. Vielmehr berechnet die Pensionskasse, wie viel man mit den neuen Parametern rückwirkend seit dem 25. Altersjahr hätte ansparen können.

- Dieses berechnete maximale Sparkapital wird dem aktuellen Guthaben gegenübergestellt. Liegt die berechnete Maximalsummer höher als das vorhandene Guthaben, kann die Lücke mit freiwilligen Einkäufen gefüllt werden. Solche Einzahlungen können dem steuerbaren Einkommen abgezogen werden.

Wie sehr dieses Vorgehen das Einkaufspotenzial für Inhaberinnen und Inhaber von KMU sowie Kadermitarbeitende verbessert, illustriert das Beispiel eines 55-jährigen Geschäftsinhabers: Mit der Zusatzvorsorge kann er fast eine Million Franken zusätzlich in seine Pensionskasse einzahlen und seine Steuerlast über Jahre deutlich reduzieren (Grafik).

Mit einer Zusatzvorsorge lässt sich das Einkaufspotenzial massiv erhöhen Beispiel: 55-jähriger Geschäftsinhaber mit einem Altersguthaben von 850'000 Franken, Sparbeginn mit 25 Jahren

Weiter gilt es auch, den Zeitpunkt für den Einkauf in eine Pensionskasse in die Überlegungen einzubeziehen. So lohnt sich dieser umso mehr, je höher das steuerbare Einkommen ist und je schneller man das Geld wieder bezieht. Die höchste Rendite erzielt man deshalb in der Regel mit einem Einkauf in den Jahren vor der Pensionierung.

Achtung: Soll das Guthaben aus der Pensionskasse oder ein Teil davon bei der Pensionierung als Kapital wieder bezogen werden, muss der Einkauf spätestens drei Jahre vorher erfolgen. Sonst werden die Steuern fällig, die dank dem Einkauf gespart wurden. Bei manchen Pensionskassen ist ein Einkauf generell nur bis drei Jahre vor der Pensionierung möglich – auch wenn man das ganze Guthaben als Rente bezieht.

Tipp: Prüfen Sie, wie viel Steuern Sie mit einer sorgfältig optimierten Zusatzvorsorge sparen können. Eine Zusatzvorsorge können Sie jederzeit für sich und Ihre Kadermitarbeitenden einführen, ohne die Basisvorsorge zu wechseln.

Sie möchten Ihre Vorsorge optimieren? Bestellen Sie das Merkblatt, oder sprechen Sie mit einer erfahrenen Fachperson im VZ.

Lernen Sie unser Angebot kennen

-

Kostenloses erstes Gespräch

Termin

-

Moderne Kadervorsorge: flexibel und steuersparend

Merkblatt

-

Individuelle Anlagestrategien bei 1e-Plänen in der 2. Säule

Merkblatt