Cassa pensioni

PMI e cassa pensioni: sfrutti il potenziale di risparmio fiscale

Molti imprenditori rinunciano alle opportunità di ottimizzazione fiscale, perché il potenziale di riscatto è esaurito. La previdenza complementare risolve il problema.

Posizione Esperto in soluzioni aziendali

15 Ottobre 2025

Molti dirigenti e titolari di PMI conoscono bene la situazione: vorrebbero rafforzare la propria previdenza, ma il loro potenziale di riscatto nella cassa pensioni è esaurito.

Previdenza per i quadri: innovazione e flessibilità

Scheda informativa

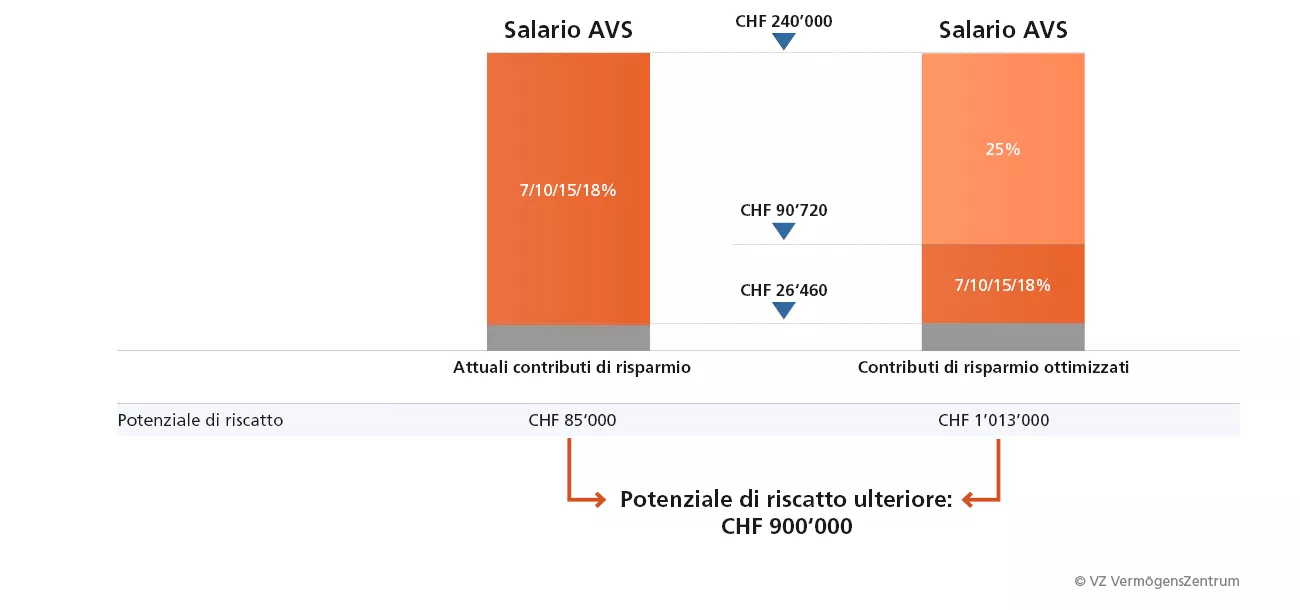

Di conseguenza, ritengono di non avere più margine per altri versamenti fiscalmente deducibili. Spesso però non sanno che vi è una soluzione semplice. Il potenziale può essere ampliato con una previdenza complementare per i salari superiori ai 90’720 franchi: essa permette di fissare contributi di risparmio fino al 25 percento del salario assicurato, contro il 7-18 percento della previdenza di base.

Usufruire dei vantaggi a posteriori

Una previdenza complementare ben strutturata permette di migliorare la protezione previdenziale e in più risparmiare sulle imposte.

- Grazie a maggiori contributi di risparmio, cresce il potenziale di versamenti volontari nella cassa pensioni.

- Nel calcolo del potenziale di riscatto, vengono applicati retroattivamente i contributi di risparmio più elevati del 25 percento: la cassa pensioni calcola quanto si sarebbe potuto risparmiare considerando i nuovi parametri.

- La differenza rispetto alla situazione attuale può essere versata più avanti e dedotta dal reddito imponibile. Molti titolari di aziende e collaboratori quadro possono così aumentare in modo significativo il proprio margine di riscatto nella cassa pensioni. Lo dimostra il caso di un imprenditore 55enne: grazie a una previdenza complementare, può versare quasi un milione di franchi in più nella sua cassa pensioni – e beneficiare per anni di un notevole risparmio fiscale.

La previdenza complementare fa crescere notevolmente il potenziale di riscatto Esempio: imprenditore di 55 anni con un avere di vecchiaia di CHF 850’000, inizio del risparmio all’età di 25 anni

Consiglio: calcoli quanto potrebbe risparmiare con una previdenza complementare ben strutturata e ottimizzata. Può introdurla in qualsiasi momento, per sé o per i suoi collaboratori quadro, senza apportare modifiche alla previdenza di base.

Vuole ottimizzare la sua previdenza? Ordini la scheda informativa gratuita o fissi un appuntamento con un esperto nella succursale VZ a lei più vicina.

Scopra la nostra offerta

-

Primo incontro gratuito

Appuntamento

-

Previdenza per i quadri: innovazione e flessibilità

Scheda informativa

-

Strategie d’investimento individuali per piani 1e e 2° pilastro

Scheda informativa