Caisse de pension

Votre caisse de pension peut vous faire économiser beaucoup d’impôts

Les entrepreneur(e)s passent à côté d’importantes économies d’impôts quand leur potentiel de rachat dans la caisse de pension est épuisé. Avec une prévoyance complémentaire, ils peuvent non seulement améliorer leur prévoyance vieillesse, mais aussi réduire davantage leur facture fiscale.

Fonction Spécialiste en caisses de pension

10 novembre 2025

Les cadres et les propriétaires d’entreprise connaissent bien ce problème: ils souhaitent améliorer leur prévoyance, mais ont déjà épuisé leur potentiel de rachat dans la caisse de pension. Ils pensent donc ne plus pouvoir effectuer de versements ni économiser d’impôts par ce biais.

Moderne et flexible: solution de prévoyance pour les cadres

Fiche technique

Beaucoup ne savent pas que dans la plupart des plans de prévoyance, les primes d’épargne annuelles sont nettement inférieures au maximum autorisé par la loi, soit 25% du salaire AVS annuel. En outre, le salaire n’est souvent pas assuré dans son intégralité.

En augmentant les cotisations d’épargne et le salaire assuré, on accroît aussi le potentiel de rachats volontaires dans la caisse de pension. Celui-ci peut être augmenté encore davantage si le règlement de la caisse de pension est adapté de sorte à autoriser des rachats additionnels en vue d’une retraite anticipée. L’optimisation des plans de prévoyance destinés aux cadres permet souvent de relever le potentiel de rachat de plusieurs centaines de milliers de francs.

Profiter des avantages rétroactivement

Une façon simple d’accroître le potentiel de rachat pour les cadres et les propriétaires d’entreprise est d’augmenter la prévoyance s’appliquant aux parties de salaire qui dépassent le salaire maximal obligatoirement assuré (90'720 francs).

Dans cette prévoyance complémentaire, les cotisations d’épargne peuvent être relevées à 25% du salaire assuré, alors qu’elles sont comprises entre 7 et 18% dans la prévoyance de base obligatoire. La démarche est facile et permet aux personnes assurées de disposer d’un potentiel de rachat bien plus important:

- Les cotisations d’épargne plus élevées augmentent le potentiel de versements volontaires dans la caisse de pension.

- La hausse de la cotisation d’épargne n’a pas qu’un effet sur les versements futurs: la caisse de pension calcule aussi combien on aurait pu épargner si l’on avait cotisé avec ces nouveaux paramètres depuis l’âge de 25 ans.

- Le capital d’épargne maximal ainsi obtenu est comparé à l’avoir actuel. Si la somme maximale obtenue est supérieure à l’avoir disponible, la lacune peut être comblée par des rachats volontaires. Ces rachats peuvent être déduits du revenu imposable.

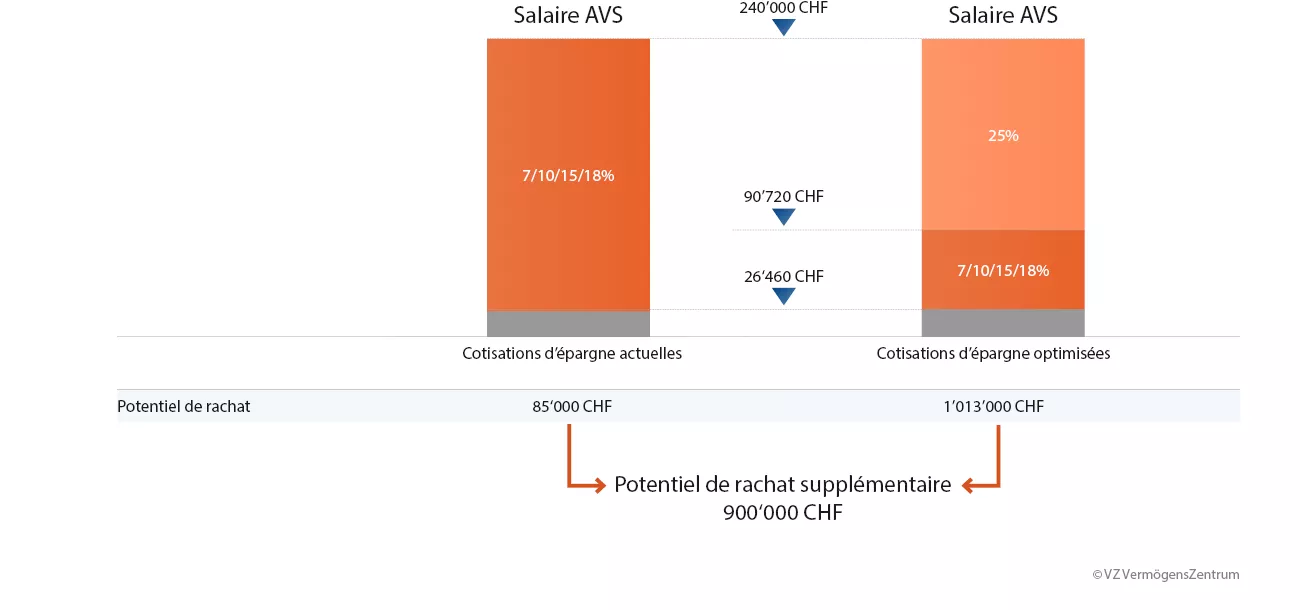

En procédant ainsi, il est possible d’augmenter nettement le potentiel de rachat des cadres et des propriétaires de PME, comme le montre l’exemple d’un chef d’entreprise de 55 ans: grâce à la prévoyance complémentaire, cet entrepreneur peut verser près d’un million de francs en plus dans sa caisse de pension et alléger significativement sa charge fiscale au fil des ans (graphique ci-dessous).

Le potentiel de rachat augmente significativement avec une prévoyance complémentaire

Exemple: chef d’entreprise de 55 ans, disposant d’un avoir de vieillesse de 850'000 francs, a commencé à épargner à 25 ans

Il est important aussi de bien planifier le moment du rachat. Celui-ci sera d’autant plus intéressant que le revenu imposable est élevé et que le capital est retiré rapidement. Le rendement maximum s’obtient donc en général quand le rachat est effectué dans les années qui précèdent la retraite.

Attention: si vous souhaitez retirer votre avoir ou une partie de votre avoir en capital au moment de la retraite, le rachat doit avoir eu lieu au plus tard trois ans auparavant. Sinon, vous devrez vous acquitter des impôts économisés grâce au rachat. Dans certaines caisses de pension, les rachats ne sont possibles que jusqu’à trois ans avant le départ à la retraite même si la totalité des avoirs sont perçus sous forme de rente.

Conseil: vérifiez quel montant vous pourriez économiser en impôts avec une prévoyance complémentaire correctement optimisée. Vous pouvez la mettre en place à tout moment, pour vous et vos cadres, sans changer de prévoyance de base.

Vous souhaitez optimiser votre prévoyance? Commandez la fiche technique ou parlez-en à un(e) expert(e) de VZ.

Découvrez notre offre

-

Premier entretien sans frais

Rendez-vous

-

Moderne et flexible: solution de prévoyance pour les cadres

Fiche technique

-

Prévoyance 1e et stratégies d’investissement individuelles

Fiche technique