Vorsorge

Gleichgeschlechtliche Ehe in der Schweiz: Das ändert sich mit der Heirat

Der Zivilstand hat grosse Auswirkungen auf die finanzielle Situation in der gleichgeschlechtlichen Partnerschaft, bei einer Trennung, im Alter oder bei einem Todesfall. Wer heiraten oder seine eingetragene Partnerschaft in eine Ehe umwandeln will, sollte die Folgen kennen.

Philipp Stäheli

Funktion Finanzexperte

6. Juli 2026

Die Ehe ist eine starke rechtliche Bindung. In der Ehe können sich gleichgeschlechtliche Paare besser gegenseitig absichern, als es mit der eingetragenen Partnerschaft oder im Konkubinat möglich ist. Paare, die den Bund der Ehe schliessen wollen, sollten diese wichtigen Punkte kennen:

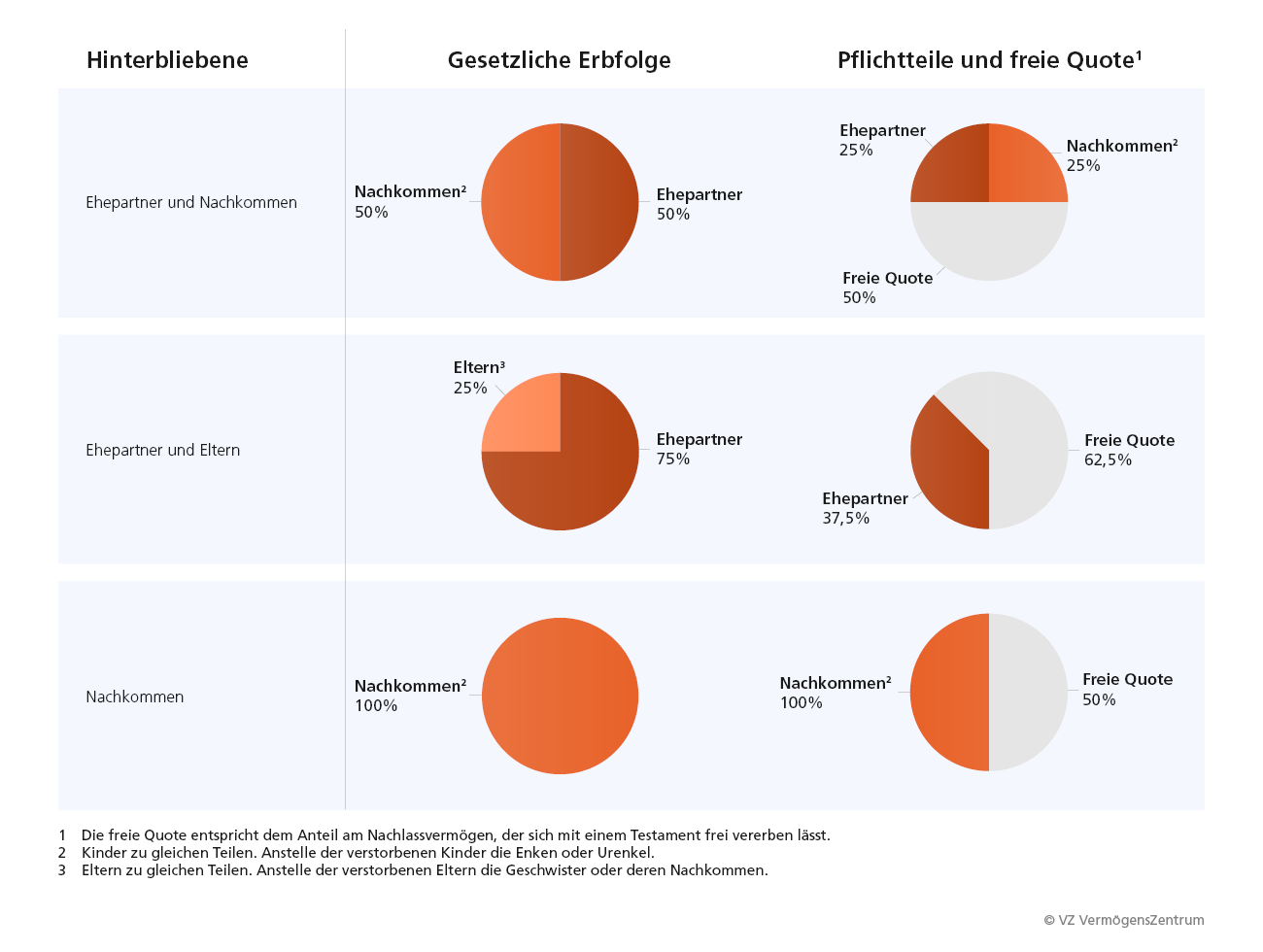

Was passiert mit unserem Vermögen, wenn einer von uns beiden sterben sollte?

Gibt es kein Testament oder Erbvertrag, kommt die gesetzliche Erbfolge zur Anwendung (Grafik). Der hinterbliebene Konkubinatspartner ist kein gesetzlicher Erbe und geht dabei leer aus. Bei Eheleuten ist das anders: Die Hälfte des Errungenschaftsvermögens, also das, was man während der Ehe verdienen und sparen konnte, gehört dem überlebenden Ehegatten.

"Ehe für alle": Das müssen LGBT für ihre Finanzen wissen

Merkblatt

Die andere Hälfte und das Eigengut des Verstorbenen fallen in den Nachlass. Davon steht dem überlebenden Ehepartner und den Nachkommen des Verstorbenen gemäss gesetzlicher Erbfolge je die Hälfte zu. Hinterlässt der Verstorbene keine Nachkommen, erhält der Ehepartner mindestens drei Viertel des Nachlassvermögens.

Eine Heirat allein reicht aber oft nicht aus, um den überlebenden Partner finanziell abzusichern. Wer keine Vorkehrungen für den Todesfall trifft, riskiert, dass der überlebende Ehemann respektive die überlebende Ehefrau schlimmstenfalls das Eigenheim verkaufen muss. Denn es könnte das Geld fehlen, um die anderen Erben auszuzahlen oder die Hypothek zu amortisieren. Viele Ehepaare wollen sich deshalb gegenseitig bestmöglich absichern. So kann man sich etwa gegenseitig die gesamte Errungenschaft zuweisen oder dem Partner, der Partnerin einen Teil vom Nachlass zur lebenslangen Nutzniessung geben.

Gütertrennung und Errungenschaftsbeteiligung: Was ist der Unterschied?

In der eingetragenen Partnerschaft gilt automatisch die sogenannte Gütertrennung. Bei der Gütertrennung vermischen sich die Vermögen der beiden Partner nicht. Endet die Partnerschaft, gibt es kein gemeinsames Vermögen, das geteilt wird.

Wer heiratet und nichts anderes vereinbart, untersteht hingegen automatisch der Errungenschaftsbeteiligung. Bei der Errungenschaftsbeteiligung gehört jeder Person selbst, was sie in die Ehe einbringt und während der Ehe erbt oder geschenkt bekommt.

Bei der Scheidung erhält sie dieses sogenannte Eigengut zurück. Die Errungenschaft (was man während der Ehe verdienen und sparen konnte) wird hingegen hälftig aufgeteilt. Das ist für Partnerinnen oder Partner von Vorteil, die nicht oder weniger verdienen, etwa, weil sie sich um ein Kind kümmern.

Wir haben von einer "Heiratsstrafe" bei der AHV gehört. Was ist damit gemeint?

Bei den Altersrenten aus der AHV kann die Ehe respektive die eingetragene Partnerschaft ein Nachteil sein: Dann sind die AHV-Renten nämlich plafoniert. Das Paar erhält höchstens 150 Prozent der Maximalrente eines Alleinstehenden, die derzeit 2520 Franken pro Monat beträgt. Das Paar bekommt also nicht mehr als 3780 Franken im Monat. Unverheiratete Paare dagegen können bis zu 5040 Franken beziehen, wenn beide die Voraussetzungen für eine AHV-Maximalrente erfüllen.

Handkehrum hat bei einem verheirateten oder eingetragenen Paar der überlebende Partner respektive die überlebende Partnerin unter gewissen Umständen Anspruch auf eine Hinterlassenenrente der AHV. Das Parlament berät derzeit über einschneidende Änderungen bei den Hinterlassenenrenten und bei der Plafonierung von Altersrenten.

Und was ändert sich mit der Heirat bei den Steuern?

Ehepaare müssen wie eingetragene Paare eine gemeinsame Steuererklärung einreichen. Da sie auch gemeinsam besteuert werden, bezahlen sie bei zwei Gehältern wegen der Progression oftmals mehr Steuern als Konkubinatspaare. Anfang 2026 hat sich die Schweizer Stimmbevölkerung für eine Individualbesteuerung entschieden, die die steuerliche Ungleichbehandlung zwischen verheirateten und unverheirateten Paaren spätestens ab dem Jahr 2032 beseitigen wird.

Einen Vorteil gegenüber Konkubinatspaaren haben Ehepartner bei der Erbschafts- und Schenkungssteuer. Sie sind in der ganzen Schweiz von dieser Steuer befreit. Unverheiratete zahlen dagegen in den meisten Kantonen recht hohe Steuern, wenn sie von ihrem verstorbenen Lebenspartner etwas erben.

Was müssen wir bei der Pensionskasse berücksichtigen?

Wer im Konkubinat lebt, ist bei der Pensionskasse weniger gut abgesichert. Im Todesfall kann die Kasse dem überlebenden Partner Leistungen auszahlen, wenn das ihr Reglement vorsieht. Gesetzlich dazu verpflichtet ist sie aber nicht.

Bei der Ehe und der eingetragenen Partnerschaft ist man hingegen automatisch für eine Hinterbliebenen-Rente anspruchsberechtigt, wenn gewisse Kriterien erfüllt sind: Der überlebende Partner ist mindestens 45 Jahre alt und das Paar war seit mindestens fünf Jahren verheiratet beziehungsweise in eingetragener Partnerschaft lebend. Oder wenn man für den Unterhalt für ein Kind aufkommen muss.

Falls meinem Ehepartner etwas zustösst, kann ich dann stellvertretend entscheiden?

Das ist nicht automatisch so. Wenn jemand seine Wünsche nicht mehr ausdrücken kann, zum Beispiel nach einem Unfall oder wegen einer schweren Krankheit, kommt automatisch die Kindes- und Erwachsenenschutzbehörde (KESB) ins Spiel. Ehepaare sollten sich darum mit einem Vorsorgeauftrag gegenseitig absichern, wenn sie wichtige Entscheidungen nicht den Behörden überlassen wollen. Der Vorsorgeauftrag muss wie ein Testament eigenhändig verfasst, datiert und unterschrieben werden. Oder man lässt ihn öffentlich beurkunden. Wenn man den Vorsorgeauftrag aufsetzt, muss man handlungsfähig sein, also volljährig und urteilsfähig.

Die Ehe hat grosse Auswirkungen auf Ihre finanzielle Situation. Alles dazu erfahren Sie im neuen Merkblatt "Ehe für alle": Das müssen LGBT für ihre Finanzen wissen. Oder sprechen Sie mit einer Fachperson im VZ in Ihrer Nähe.

Lernen Sie unsere Angebote kennen

-

Ehe und Geld: Was Verheiratete häufig unterschätzen

Merkblatt

-

Kontakt für LGBT

LGBT

-

Den überlebenden Ehepartner finanziell absichern

Merkblatt