Vorsorge

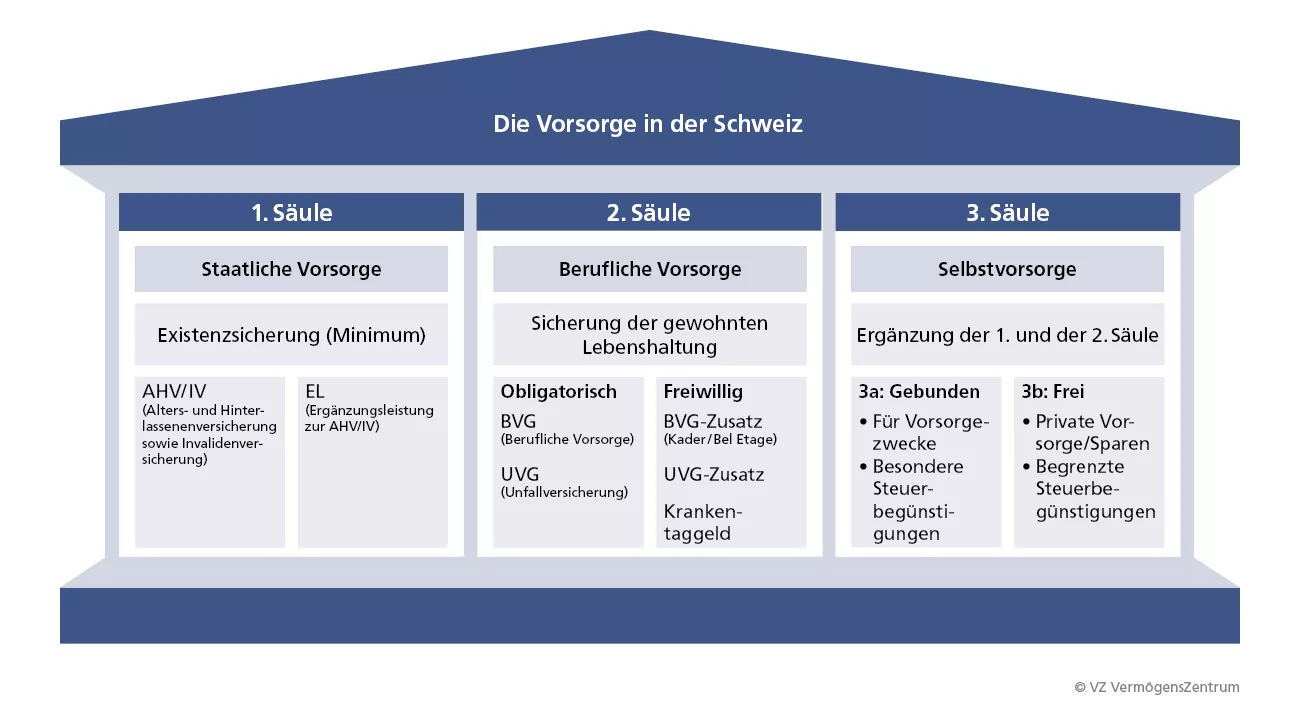

Die drei Säulen des Schweizer Vorsorgesystems

Seit 1972 ist das 3-Säulen-System in der Schweizer Bundesverfassung verankert. Das Vorsorgemodell sichert die Betroffenen bei Krankheit, Invalidität, fürs Alter und für den Todesfall finanziell ab.

Romina Mutter

Funktion Vorsorge- und Versicherungsspezialistin

6. März 2026

1. Säule: Existenzsicherung

Die Alters- und Hinterlassenenversicherung (AHV) deckt den Existenzbedarf im Alter oder beim Tod des Versorgers oder der Versorgerin. Die Invalidenversicherung (IV) sichert die Existenzgrundlage bei Invalidität. Die Ergänzungsleistungen (EL) zur AHV und IV helfen dort, wo Renten und übriges Einkommen die Existenzgrundlage nicht sichern. Obligatorisch ist auch die Grundversicherung der Krankenkasse.

2. Säule: Sicherung des Lebensstandards

Die obligatorische berufliche Vorsorge soll zusammen mit der AHV und IV die Fortsetzung des gewohnten Lebensstandards im Alter oder bei Invalidität sichern. Wer einer Pensionskasse angehört, ist gegen Invalidität und Tod versichert und baut ein Alterskapital auf. Viele Arbeitnehmende sind über das obligatorische Minimum hinaus versichert. Die obligatorische Unfallversicherung sichert Berufstätige bei Berufs- und Nicht-Berufsunfällen ab.

3. Säule: Freiwillige Selbstvorsorge

Die freiwillige Selbstvorsorge umfasst alle Formen von privater Vermögensbildung und Risikoabsicherung. Der Staat fördert die freiwillige Selbstvorsorge, damit private Ersparnisse die Leistungen aus der staatlichen und der beruflichen Vorsorge ergänzen und Vorsorgelücken ausgleichen können.

Vor allem Erwerbstätige mit einem höheren Einkommen und selbstständig Erwerbende ohne Pensionskasse haben einen zusätzlichen Vorsorgebedarf, um die Fortsetzung ihres Lebensstandards nach der Pensionierung zu finanzieren.

Vorsorgelücken rechtzeitig schliessen

Eigentlich sollten die Renten aus der AHV und der Pensionskasse nach der Pensionierung zusammen 60 Prozent des letzten Lohnes ausmachen. Das ist heute aber oft nicht der Fall. Auch wenn Versicherte invalid werden oder sterben, fliesst meist viel weniger Geld als erwartet.

Das Leistungsziel der Sozialversicherungen orientiert sich an Erwerbstätigen mit einem Jahreseinkommen von maximal 90'720 Franken. Die obligatorische Unfallversicherung deckt Löhne bis höchstens 148'200 Franken ab. Wer deutlich mehr verdient, ist mit den gesetzlichen Mindestleistungen deshalb unterversichert. Grössere Vorsorgelücken haben häufig auch Selbstständige, weil sie nicht obligatorisch in der zweiten Säule versichert sind.

Wer sich im Alter oder nach einem Schicksalsschlag nicht stark finanziell einschränken will, muss Vorsorgelücken rechtzeitig füllen. Sinnvolle Massnahmen sind Einzahlungen in die Säule 3a sowie freiwillige Einkäufe in die Pensionskasse – beides wirkt sich zusätzlich steuermindernd aus. Risiken bei Tod und Invalidität lassen sich am besten mit einer reinen Todesfall- und einer Erwerbsunfähigkeitsversicherung absichern. Da die Prämien stark variieren, lohnt sich ein Angebotsvergleich mehrerer Versicherer.

Eine umfassende Vorsorgeanalyse ist empfehlenswert – insbesondere nach Lohnveränderungen, Heirat oder Scheidung, dem Kauf eines Eigenheims oder einem Stellenwechsel. Spätestens alle fünf Jahre sollte sie erneuert werden.

Lernen Sie unsere Angebote kennen

-

Invalidität und Tod: So sichern Sie Ihre Familie ab

Merkblatt

-

Vorsorgeanalyse im VZ

Aktion

-

Vorsorge bei Teilzeitarbeit

So verändert ein Teilzeitpensum Ihre Vorsorge

Merkblatt