Prévoyance

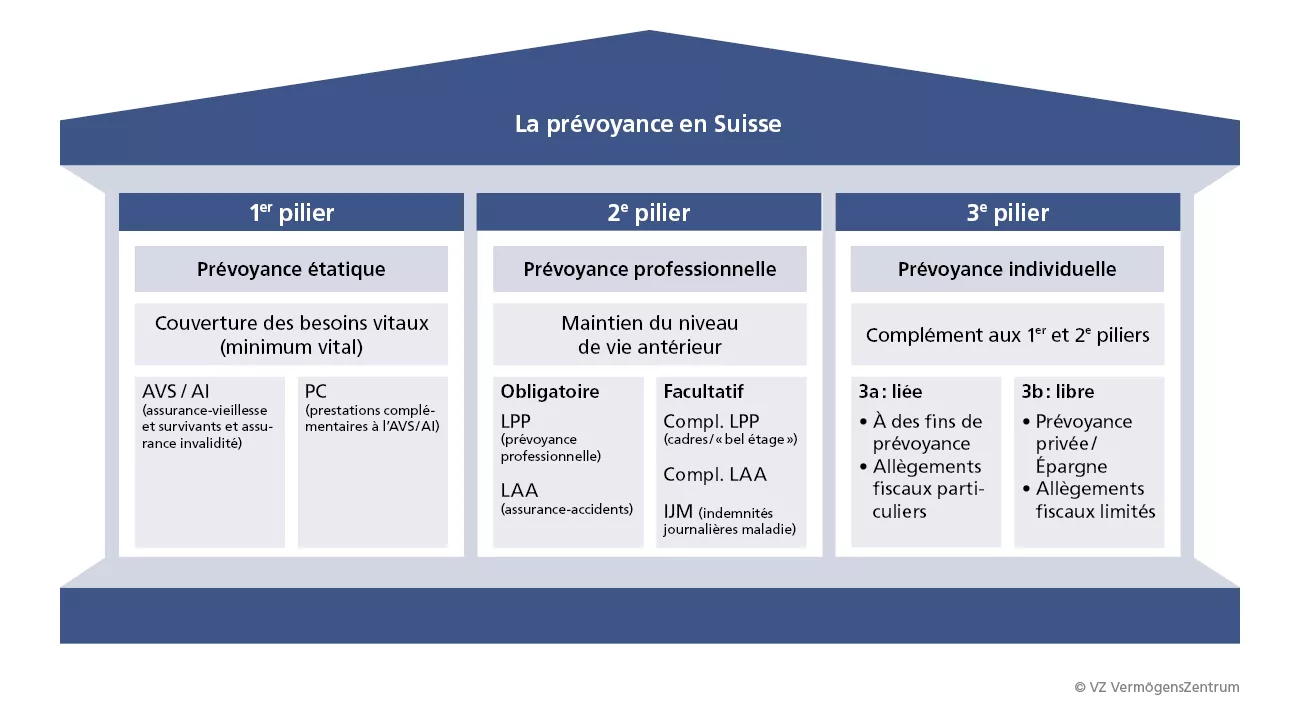

Les trois piliers du système de prévoyance suisse

Depuis 1972, le système des 3 piliers est ancré dans la Constitution fédérale. Le modèle de prévoyance assure une sécurité financière en cas de maladie, d'invalidité, de départ à la retraite ou de décès.

Fonction Experte en prévoyance

1er pilier: Garantir les conditions d'existence

L'assurance vieillesse et survivants (AVS) couvre les besoins à la retraite et en cas de décès de l'assurée ou de l'assuré. La rente invalidité (AI) assure la couverture des besoins en cas d'invalidité. Les prestations complémentaires de l'AVS et l'AI viennent en complément lorsque les rentes et le revenus restant ne suffisent pas à couvrir les besoins. La couverture d'assurance de base auprès d'une caisse maladie est également obligatoire.

2ème pilier: Garantir le niveau de vie

La prévoyance professionnelle obligatoire doit assurer, conjointement avec l'AVS et l'AI, le maintien du niveau de vie habituel durant la retraite ou en cas d'invalidité. L'affiliation à une caisse de pension assure contre l'invalidité et permet la constitution d'un capital de vieillesse. De nombreux employés sont assurés au minimum obligatoire. L'assurance-accidents obligatoire assure les personnes exerçant une activité lucrative en cas d'accidents professionnels et non professionnels.

3ème pilier: Prévoyance volontaire

La prévoyance volontaire comprend toutes les formes de constitution de la fortune et de couverture des risques à titre privé. L'Etat encourage la prévoyance volontaire afin que l'épargne privée puisse compléter les prestations étatiques et de la prévoyance professionnelle ainsi qu'afin de combler les lacunes de prévoyance.

Ce sont avant tout les personnes exerçant une activité lucrative touchant un revenu élevé et les indépendants sans caisse de pension qui ont un besoin en prévoyance accru afin de pouvoir continuer à financer leur niveau de vie actuel une fois à la retraite.

Découvrez notre offre

-

Premier entretien sans frais

Rendez-vous

-

10 questions et réponses sur la planification de la retraite

Fiche technique

-

Check-list pour bien préparer votre retraite

Fiche technique