Unternehmensnachfolge

Steuern beim Verkauf einer AG oder GmbH

Inhaber einer Kapitalgesellschaft müssen einen Gewinn aus dem Verkauf ihrer Aktien bzw. Stammanteile nicht versteuern – ausser die Transaktion erfüllt die Kriterien einer direkten oder indirekten Teilliquidation oder einer Transponierung.

Funktion Experte für Unternehmensnachfolge

Wer Aktien oder Stammanteile aus seinem Privatbesitz verkauft, kann das grundsätzlich steuerfrei tun. Aber auch wenn eine Beteiligung in der Steuererklärung als Privatvermögen deklariert ist, fällt der Verkaufserlös in gewissen Situationen unter die Einkommenssteuer.

Unternehmensnachfolge: Diese Steuerfolgen sollte man kennen

Merkblatt

Als direkte Teilliquidation, indirekte Teilliquidation oder Transponierung bezeichnen Steuerbehörden die Ausnahmen, in denen ein vermeintlich steuerfreier Kapitalgewinn beim Verkauf von Unternehmen als steuerbarer Vermögensertrag gilt, der einkommenssteuerpflichtig ist. Andere Ausnahmen, bei denen spezielle Bestimmungen zu berücksichtigen sind, sind der Mantelhandel sowie der Verkauf einer Immobiliengesellschaft. Diese werden hier nicht weiter erläutert.

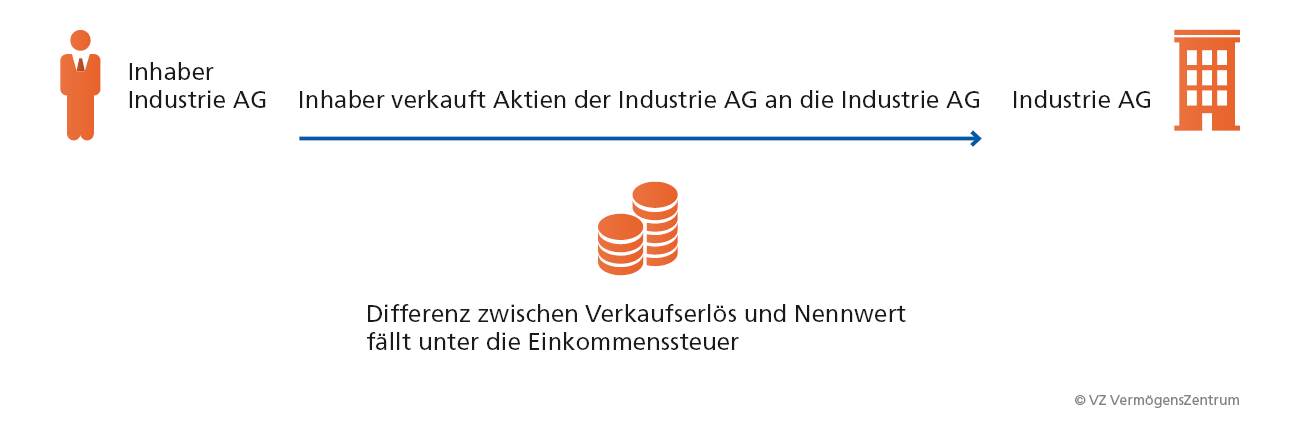

Direkte Teilliquidation

Wenn der Inhaber einen Teil der Aktien aus seinem Privatvermögen dem Unternehmen verkauft, wird die AG Eigentümerin eigener Aktien. Unter Umständen muss der Verkäufer auf der Differenz zwischen dem (marktkonformen) Verkaufspreis und dem Nennwert der verkauften Aktien Einkommenssteuern zahlen.

Indirekte Teilliquidation

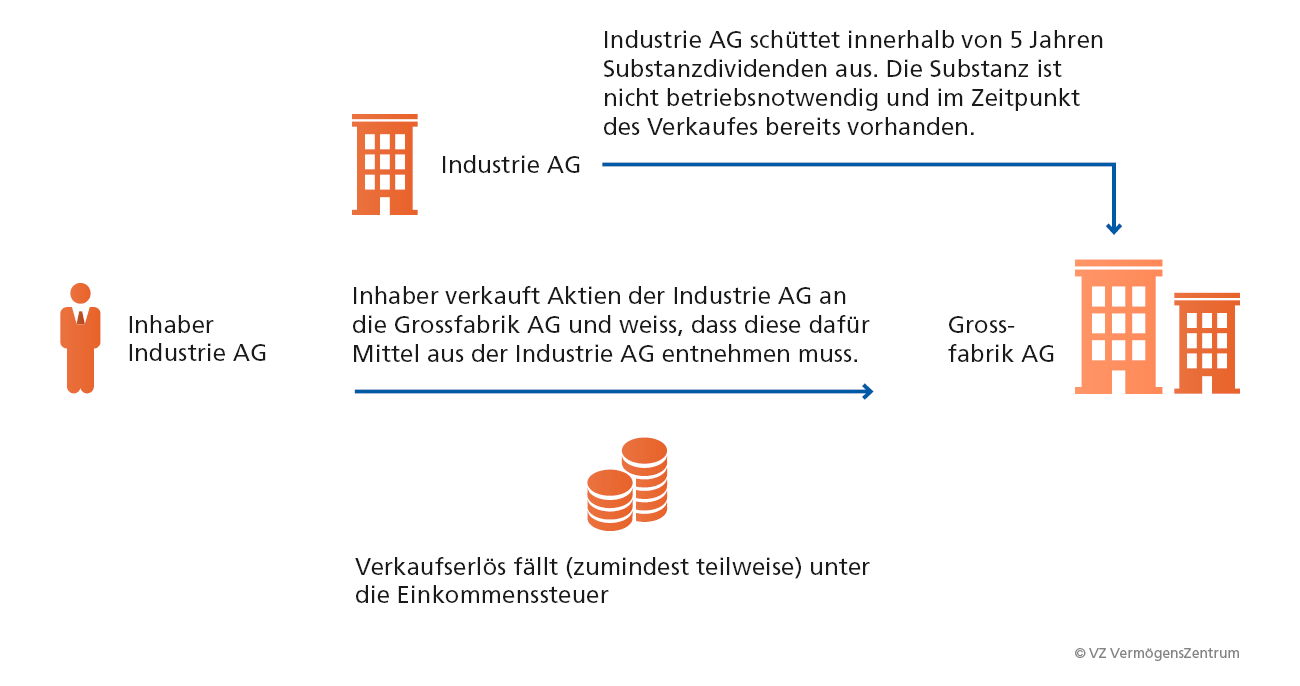

Treffen die nachfolgenden fünf Kriterien allesamt zu, stuft die Steuerbehörde die Transaktion als indirekte Teilliquidation ein und der Verkaufserlös ist für den Verkäufer nicht oder nur teilweise steuerfrei:

- Eine private Beteiligung wird verkauft (z.B. Aktien des eigenen Unternehmens).

- Der Käufer ist eine juristische Person (z.B. ein anderes Unternehmen) oder ein selbstständig Erwerbender und weist die Beteiligung als Geschäftsvermögen aus.

- Die verkaufte Beteiligung entspricht mindestens 20 Prozent des Unternehmenskapitals (z.B. mindestens 20 Prozent der Aktien einer AG).

- Innerhalb von fünf Jahren nach dem Verkauf wird nicht betriebsnotwendige Substanz aus dem Unternehmen ausgeschüttet (z.B. überschüssige liquide Mittel). Diese Substanz war zum Zeitpunkt des Verkaufes bereits vorhanden.

- Der Verkäufer weiss, dass solche Ausschüttungen für die Finanzierung des Kaufpreises nötig sind (z.B. weil der Käufer sonst nicht genügend Mittel für die Finanzierung aufbringen kann).

Was ist der Hintergrund dieser komplizierten Regelung? In der Schweiz kann der sogenannte Beteiligungsabzug geltend gemacht werden. Dadurch würde die Grossfabrik AG auf Dividenden der Industrie AG keine Steuern bezahlen. Die Grossfabrik AG könnte die Dividende steuerfrei beziehen und zur Tilgung des Kaufpreises an den ursprünglichen Inhaber überweisen. Faktisch könnte der Inhaber der Industrie AG die liquiden Mittel damit steuerfrei aus dem Unternehmen beziehen, anstatt sie vorgängig als Dividenden auszuschütten. Dies wird durch die Regelung zur indirekten Teilliquidation.

Transponierung

Von Transponierung spricht man, wenn eine Person Aktien aus seinem Privatvermögen an ein Unternehmen verkauft, das ihr gehört. Dabei geht es um ähnliche Umstände und Ziele wie bei der indirekten Teilliquidation. Grundsätzlich versucht der Verkäufer auch hier, die Steuern zu umgehen, die bei einem Bezug von Dividenden anfallen.

Bei einer Transponierung sind alle drei nachfolgenden Kriterien erfüllt und der Verkäufer muss sich die Differenz zwischen Nennwert und Verkaufspreis als Einkommen anrechnen lassen:

- Eine private Beteiligung wird verkauft (z.B. Aktien des eigenen Unternehmens).

- Der Käufer ist ein Unternehmen, an dem der Verkäufer mit mindestens 50 Prozent beteiligt ist.

- Der Verkaufspreis ist höher als der Nennwert.

Das folgende Beispiel verdeutlicht den Grund dieser Regelung: Die Industrie AG hat 2 Mio. Franken liquide Mittel. Der Inhaber der Industrie AG verkauft nun seine Aktien für 2 Mio. Franken an eine Holding AG, die ihm ebenfalls zu 100 Prozent gehört. Die Holding AG muss den Kaufpreis nicht sofort bezahlen: Der Verkäufer des Aktienpakets lässt seinen Erlös als Darlehen in der Holding AG stehen.

Aufgrund des Beteiligungsabzuges bezahlt die Holding AG auf den Dividenden der Industrie AG keine Steuern. Die Industrie AG könnte die 2 Mio. Franken also steuerfrei an die Holding AG ausschütten, und die Holding AG würde damit das Darlehen zurückzahlen. Damit hätte der Inhaber die 2 Mio. Franken steuerfrei aus der Industrie AG in sein Privatvermögen überführt. Dies wird durch die Regelung zur Transponierung verhindert.

Lernen Sie unsere Angebote kennen

-

Kurzanalyse Steueroptimierung

Aktion

-

Kostenloses erstes Gespräch

Termin

-

Steueroptimierung: Tipps für Unternehmer

Merkblatt