Unternehmensbewertung: die Praktiker-Methode

Es gibt mehrere Methoden, um den Wert eines Unternehmens zu bestimmen. Eine schweizerische Eigenheit ist die sogenannte Praktiker-Methode. Der Vorteil dieser Methode liegt darin, dass sie Substanz und Ertrag einer Unternehmung verbindet.

Der Praktiker-Methode ist eine Mischung aus Substanzwert-Methode und Ertragswert-Methode. Zuerst werden der Substanz- und der Ertragswert ermittelt und anschliessend ein gewichteter Durchschnitt berechnet. Dabei wird der Ertragswert oft doppelt und der Substanzwert einfach gewichtet. Diese Gewichtung ist jedoch nicht für jedes Unternehmen sinnvoll.

Auch die Schweizer Steuerbehörden stützen sich auf die Praktiker-Methode ab, wenn sie den Steuerwert einer nicht-kotierten Firma berechnen. Ertrags- und Substanzwert gewichtet der Fiskus allerdings immer im Verhältnis 2:1. Zudem leitet er den Ertragswert auf der Basis der unbereinigten Jahresabschlüsse her und wendet bei jedem Unternehmen den gleichen Kapitalisierungssatz an, der aus Sicht eines Investors zu tief ist.

Im Hinblick auf den Kauf oder Verkauf eines Unternehmens sollte man den Kapitalisierungssatz und das Verhältnis zwischen Substanz und Ertrag stets individuell auf das Unternehmen bezogen definieren. Eine aussagekräftige Unternehmensbewertung sollte zudem auf der Basis von Jahresabschlüssen basieren, die vorher bereinigt wurden.

Die Praktikermethode Schritt für Schritt

Herleitung des Substanzwerts

Der Substanzwert entspricht dem Eigenkapital des Unternehmens. Dazu zählen das Aktienkapital, die Reserven, der Gewinnvortrag sowie der aktuelle Gewinn. Die offizielle Bilanz wird zuerst um die stillen Reserven bereinigt:

Eine Firma richtig bewerten

Bewertungsdifferenzen zwischen Buch- und Marktwerten werden zum Eigenkapital hinzugezählt. Meistens stecken stille Reserven im Warenlager, in Immobilien, Maschinen und Rückstellungen. Wenn stille Reserven aufgelöst werden, fallen Gewinnsteuern darauf an, die bei der Liquidation oder beim Verkauf des Unternehmens fällig werden können.

Da Unternehmer wählen können, ob und wann sie solche Reserven tatsächlich auflösen, zieht man in der Regel nur die Hälfte der latenten Steuern vom Eigenkapital ab.

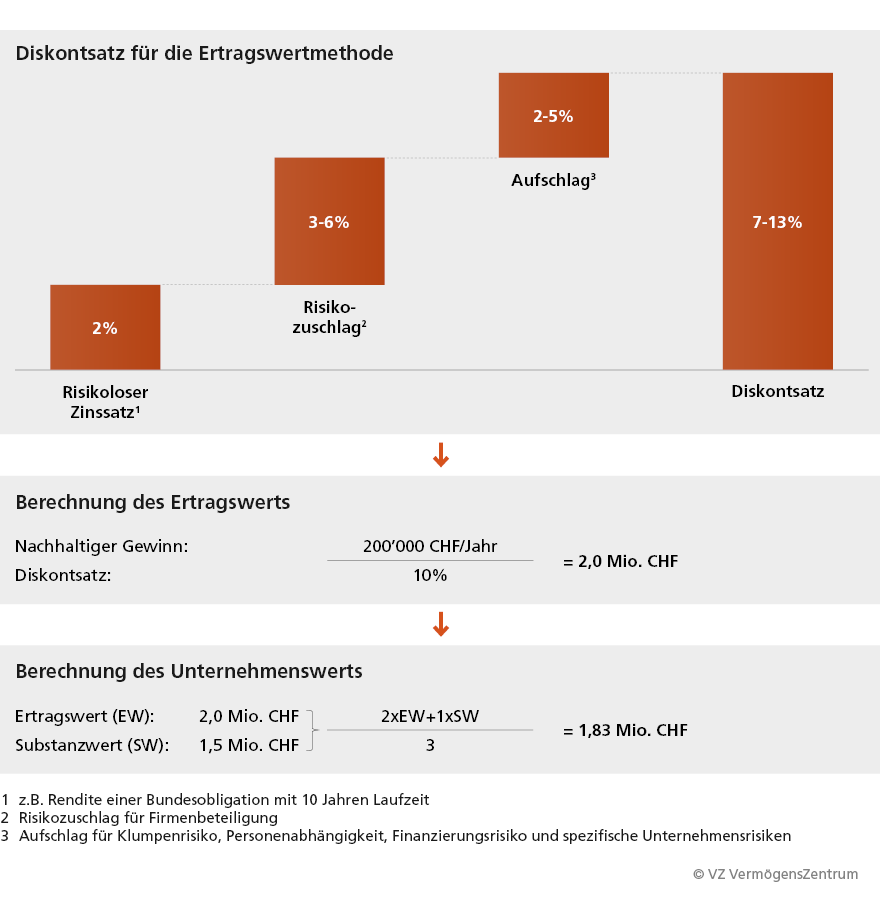

Bestimmung des Ertragswerts

Die Ertragswertmethode stellt auf die zukünftigen Gewinne des Unternehmens ab. Sie geht davon aus, dass auch in Zukunft ein konstanter Gewinn anfällt. Diese zukünftigen Gewinne werden auf den heutigen Zeitpunkt umgerechnet, und zwar mit einem Diskont- oder Kapitalisierungssatz. Notwendig für die Berechnung sind also realistische Gewinnzahlen und der angemessene Diskontsatz.

Schweizer KMU weisen oft zu tiefe Gewinne aus, weshalb sie für die Bestimmung des Ertragswerts bereinigt werden müssen. Zum Beispiel verbuchen Kleinbetriebe oft Aufwendungen, die mit dem Unternehmen nichts zu tun haben. Auch zu hohe Abschreibungen müssen angepasst werden. Diese Betrachtung spiegelt nur die Vergangenheit und erfasst nicht die zukünftigen Zahlungsströme. Dies ist vor allem problematisch, wenn sich ein Unternehmen in einer Wachstumsphase befindet. In solchen Fällen eignet sich eine Bewertung mit Cashflows besser.

Auch der Kapitalisierungssatz ist nicht klar definiert und wird sehr unterschiedlich hergeleitet. Oft dient ein risikoloser Zinssatz als Basis. Hinzu kommen Aufschläge für das Risiko einer Firmenbeteiligung, für Klumpenrisiken, für die Abhängigkeit von Personen und weitere unternehmensspezifische Risiken. Ein angemessener Kapitalisierungssatz liegt bei Schweizer KMU in der Regel zwischen 10 und 15 Prozent.

Sie möchten für Ihr Unternehmen einen realistischen Wert ermitteln? Bestellen Sie das kostenlose Merkblatt oder sprechen Sie mit einer Fachperson im VZ in Ihrer Nähe.

Tipps für den erfolgreichen Firmenverkauf

Kostenloses erstes Gespräch