Transmission d'entreprise

Estimation de la valeur de l’entreprise: la méthode des praticiens

Il existe plusieurs méthodes pour estimer la valeur d’une entreprise. La méthode dite des praticiens est une spécificité suisse. Son principal avantage réside dans la prise en compte combinée de la substance et du rendement de l’entreprise.

Fonction Expert en transmission d’entreprise

La méthode des praticiens combine les méthodes de substance et de la valeur de rendement. La valeur de substance et la valeur de rendement sont déterminées, puis une moyenne pondérée est calculée. La valeur de rendement compte généralement double, tandis que la valeur de substance compte simple. Toutefois, cette pondération ne convient pas à toutes les entreprises.

Les autorités fiscales suisses s’appuient également sur la méthode des praticiens pour calculer la valeur fiscale d’une entreprise non cotée. Toutefois, elles appliquent systématiquement un rapport de 2 contre 1 pour la valeur de rendement et la valeur de substance. Par ailleurs, l’administration fiscale détermine la valeur de rendement sur la base des comptes annuels non corrigés et applique un même taux de capitalisation (que les investisseurs jugent trop bas) pour toutes les entreprises.

Avant d’acheter ou de vendre une entreprise, il est recommandé de définir le taux de capitalisation ainsi que le rapport substance/rendement propre à celle-ci. Pour être probante, une évaluation devrait par ailleurs toujours se baser sur des comptes annuels corrigés.

La méthode des praticiens pas à pas

Détermination de la valeur de substance

La valeur de substance correspond aux capitaux propres de l’entreprise. En font partie le capital-actions, les réserves, le report de bénéfice et le bénéfice actuel. Dans un premier temps, le bilan officiel est corrigé des réserves latentes:

Bien évaluer une entreprise

Fiche technique

L’écart entre la valeur comptable et la valeur de marché est ajouté aux capitaux propres. Les réserves latentes se trouvent généralement dans les stocks, les biens immobiliers, les machines et les provisions. La dissolution des réserves latentes génère de l’impôt sur le bénéfice qui peut devenir exigible au moment de la liquidation ou de la vente de l’entreprise.

Dans la mesure où les chefs d’entreprise peuvent dissoudre ces réserves quand ils le souhaitent, le cas échéant, seule la moitié des impôts différés est généralement déduite des capitaux propres.

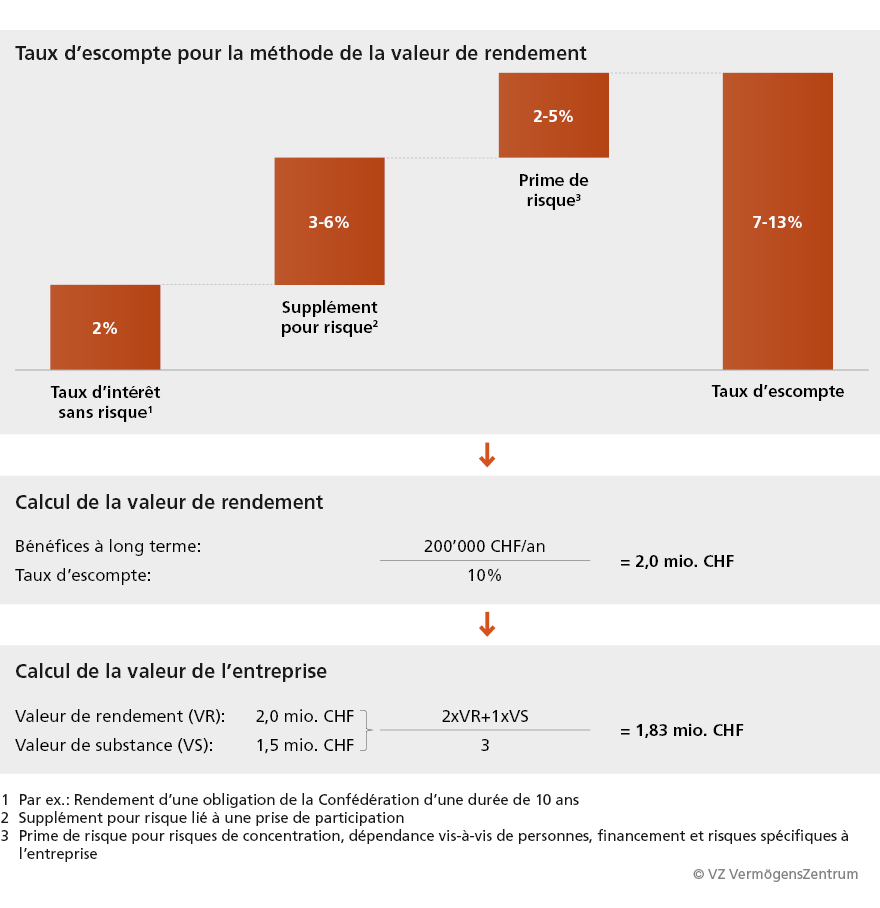

Détermination de la valeur de rendement

La méthode de la valeur de rendement se fonde sur les bénéfices futurs de l’entreprise. Elle repose sur l’hypothèse de bénéfices futurs réguliers. Ces bénéfices futurs sont actualisés à l’aide d’un taux d’actualisation ou de capitalisation. Cette méthode requiert des chiffres réalistes en termes de bénéfices et un taux d’actualisation approprié.

Les PME suisses dégagent souvent des bénéfices trop faibles, qui doivent donc être ajustés pour calculer la valeur de rendement. Par exemple, les petites entreprises comptabilisent généralement des charges qui n’ont rien à voir avec l’entreprise. De même, les amortissements trop élevés doivent être ajustés. Cette approche reflète uniquement l’évolution passée et ne tient pas compte des flux de paiement futurs. Elle n’est donc pas toujours appropriée, notamment lorsqu’une entreprise est en pleine phase de croissance. Dans ce cas-là, il est conseillé d’évaluer l’entreprise sur la base de ses flux de trésorerie.

Le taux de capitalisation n’est pas non plus défini clairement et se calcule de façons très différentes. En général, un taux d’intérêt sans risque sert de base, auquel s’ajoutent des primes prenant en compte le risque lié à une prise de participation, les risques de concentration, la dépendance envers des personnes clés et d’autres risques spécifiques à l’entreprise. Pour les PME suisses, le taux de capitalisation approprié s’établit généralement dans une fourchette comprise entre 10 et 15%.

Vous souhaitez estimer la valeur de votre entreprise de manière réaliste? Commandez la fiche technique sans frais ou échangez avec un ou une spécialiste VZ proche de chez vous.

Découvrez notre offre

-

Comment réussir la vente de votre entreprise

Fiche technique

-

Trouvez le bon conseiller pour la vente de votre entreprise

Fiche technique

-

Premier entretien sans frais

Rendez-vous