Unternehmensnachfolge

Management-Buy-out: Das sollten Sie wissen

Der Verkauf des Unternehmens an einen oder mehrere Mitarbeitende schafft gute Voraussetzungen für die Kontinuität der Führung. Allerdings: Wenn es mit dem Management-Buy-out (MBO) klappen soll, gilt es einige Hürden zu nehmen – wie ein Beispiel aus der Beratungspraxis des VZ VermögensZentrums zeigt.

Funktion Experte für Unternehmensnachfolge

Die grössten Stolpersteine bei einem Management-Buy-out

Wenn Unternehmer niemanden in der Familie haben, der die Firma übernimmt, müssen sie sich für eine andere Form der Nachfolgeregelung entscheiden. Die bevorzugte Lösung ist oft der Verkauf an leitende Angestellte.

Nachfolge: Tipps für die Übergabe der Firma an Mitarbeitende

Merkblatt

Ein Management-Buy-out hat viele Vorteile. Unternehmern fällt es oft leichter, ihr Lebenswerk Mitarbeitenden zu überlassen statt Mitbewerbern oder Unbekannten. Die aufwendige Suche nach einem Käufer entfällt, und der für eine erfolgreiche Nachfolgeregelung so wichtige Knowhow-Transfer ist gewährleistet. Interne Nachfolger kennen das Unternehmen samt Belegschaft, Kunden und Lieferanten.

Diese drei Hürden gilt es allerdings zu nehmen, wenn es mit dem Management-Buy-out klappen soll:

1. Realistischer Verkaufspreis

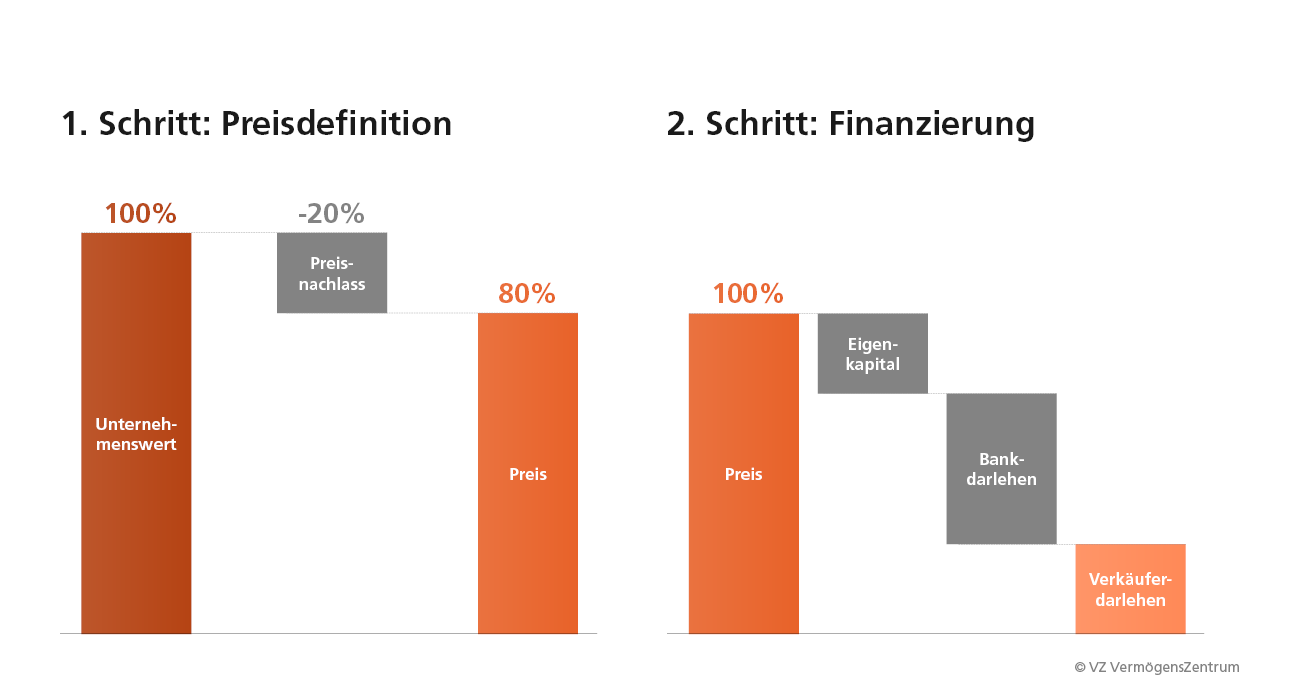

Inhaber sind mit ihrem Unternehmen emotional stark verbunden. Darum schätzen sie den Marktwert des Unternehmens häufig zu hoch ein. Das kann einen Verkauf erschweren oder sogar verunmöglichen. Eine objektive Bewertung des Unternehmens ergibt eine realistische Preisvorstellung, die für potenzielle Käufer nachvollziehbar ist. Der Wert sollte mit unterschiedlichen Bewertungsmethoden berechnet und dokumentiert werden. Weil jede Methode einen anderen Wert ergibt, erhält man so eine Bandbreite für den Verkaufspreis.

Tipp: Lassen Sie die Firma von unabhängigen Fachleuten bewerten. So senken Sie das Risiko, dass die Nachfolge an falschen Preisvorstellungen scheitert. Oft ist ein tieferer Preis sinnvoll, weil die Mittel der Nachfolger begrenzt sind. Viele Inhaber sind bei familien- oder betriebsinternen Nachfolgeregelungen bereit, den Kaufpreis um 20 bis 30 Prozent zu ermässigen. Verschaffen Sie sich einen Überblick über ihre finanzielle Situation im Ruhestand: Ein solider Finanzplan mit einer detaillierten Einkommens- und Vermögensplanung zeigt auf, wie viel der Firmenverkauf mindestens einbringen muss und wann Sie auf welche finanziellen Mittel angewiesen ist, damit Sie Ihren Lebensunterhalt auch nach der Übergabe der Firma bestreiten können.

Video produziert im Juli 2024

2. Tragbare Finanzierung

Interne Nachfolger können häufig nicht ausreichende Eigenmittel für den Kauf aufbringen. Sie sind auf einen Bankkredit und ein Entgegenkommen des Inhabers angewiesen. Viele Inhaber sind bei familien- oder betriebsinternen Nachfolgeregelungen bereit, den Kaufpreis zu ermässigen. Trotzdem ist oft zusätzlich ein Darlehen des Verkäufers nötig, weil Banken höchstens 40 bis 60 Prozent des Kaufpreises finanzieren.

Tipp: Entscheiden Sie, ob Sie ein Darlehen geben können. Damit gehen Sie zwar ein höheres Risiko ein als die Bank, weil der Bankkredit zuerst zurückbezahlt werden muss. Andererseits kann das ein Grund sein, die Geschicke der Firma weiterhin mitzuprägen – als Verwaltungsrat, in der Geschäftsleitung oder in speziellen Projekten. Vereinbaren Sie, dass die Nachfolger die Zinsen und Rückzahlungsraten für Ihr Darlehen aus den künftigen Unternehmensgewinnen finanzieren. Banken verlangen die Amortisation des Darlehens innerhalb von vier bis sechs Jahren.

Firma an Mitarbeitende verkaufen – wichtigste Schritte

3. Gleiche Ziele

Unterschiedliche Zukunftsbilder und emotionale Differenzen können sich als unüberwindbare Hindernisse herausstellen.

Tipp: Denken Sie daran, dass ihre bevorzugte Lösung bis zuletzt scheitern kann. Gleisen Sie deshalb parallel zum Management-Buy-out auch den Verkauf an externe Dritte auf. So verlieren Sie keine wertvolle Zeit, falls der Verkauf an Mitarbeitende nicht zustande kommt. Erfahrungsgemäss müssen viele Firmen auf einen solchen Plan B ausweichen. Die Suche nach passenden Käufern ist anstrengend und zeitintensiv. Es lohnt sich, gut vernetzte Fachleute beizuziehen, die den Verkaufsprozess von Anfang an begleiten und Ihr Unternehmen anonym über die geeigneten Kanäle zum Verkauf anbieten können.

Praxisbeispiel eines Management-Buy-out

Die Nachfolgespezialisten des VZ haben schon viele Unternehmerinnen und Unternehmer bei der Planung Ihrer Nachfolge begleitet. Erfahren Sie in diesem Praxisbeispiel, welche Herausforderungen eine Schweizer Firma bei einem Management-Buy-out meistern musste.

Die Ausgangslage

Der Inhaber einer Marketingagentur und seine Frau haben beide das ordentliche Pensionierungsalter erreicht: Er ist 65, sie 64. Sie haben die Nachfolge auf die lange Bank geschoben und müssen jetzt in kurzer Zeit eine gute Lösung finden. Lange haben sie mit dem Gedanken gespielt, dass ihre Tochter die Agentur übernehmen könnte. Sie verfolgt aber andere Interessen. Die Agentur war in den letzten Jahren sehr erfolgreich. Sie verfügt über zahlreiche Mandate und pflegt langjährige Kundenbeziehungen.

Nachfolgeplanung: Tipps für den erfolgreichen Firmenverkauf

Merkblatt

Die Firma beschäftigt 15 Mitarbeitende und erzielt einen Jahresumsatz von rund 2,5 Mio. Franken und einen Gewinn von ca. 400'000 Franken. Der Inhaber hat in der Vergangenheit wenig Dividenden bezogen, das Eigenkapital ist mit 2 Mio. Franken deshalb sehr hoch. Die Firma besitzt eine Liegenschaft im Stockwerkeigentum.

Die Zielsetzung

Der Inhaber möchte die Agentur möglichst bald innerhalb der Belegschaft verkaufen – also ein sogenanntes Management-Buy-out forcieren. Auch will er abklären, was mit seiner Immobilie im Stockwerkeigentum geschieht. Diese Schritte kann er nicht alleine meistern. Deshalb wünscht er die Begleitung des unabhängigen Experten des VZ VermögensZentrums durch den gesamten Nachfolgeprozess hindurch.

Emotionen und Zeitdruck

Der Inhaber muss seine Pensionierung regeln. Gleichzeitig möchte er seine Agentur nicht Hals über Kopf an die Konkurrenz verkaufen – in der Branche gäbe es durchaus Interessenten. Die Eigenständigkeit seines Lebenswerks ist ihm viel wichtiger, als einen möglichst hohen Verkaufspreis zu erzielen.

Die meisten Mitarbeitenden kommen nicht als Käufer in Frage. Gründe sind das junge Alter, die beschränkten finanziellen Möglichkeiten oder der mangelnde Wille. Einzig ein 38-jähriger Kaderangestellter, der sich in den letzten Jahren zu einem hervorragenden Bereichsleiter und PR-Experten weiterentwickelt hat, wäre ein möglicher MBO-Kandidat.

Der Inhaber befürchtet aber, dass der junge PR-Profi noch zu wenig durchsetzungsstark ist. Und der 38-Jährige weiss seinerseits nicht, dass er als Wunschkandidat gehandelt wird – der Inhaber hat noch nicht mit ihm gesprochen.

Erwartungen managen

Die Experten des VZ helfen dem Inhaber, seinen Wunschkandidaten richtig einzubinden und Klarheit zu schaffen. Es ist zentral, dass die beiden von Anfang an transparent kommunizieren und offen sagen, was ihre Erwartungen sind.

Die ersten persönlichen Gespräche verlaufen positiv: Der junge Bereichsleiter will den Schritt ins Unternehmertum wagen. Das Tempo ist ihm aber zu hoch. Auch braucht er Zeit, um kritische Fragen zu klären. Sie vereinbaren darum, dass der Experte des VZ weitere Gespräche mit ihm führt, und zwar ohne den jetzigen Inhaber. So kann der designierte Nachfolger Unklarheiten, Bedenken und Lösungswege mit einer neutralen Person diskutieren.

Prozesse aufgleisen

Fortan moderieren die Experten des VZ den Dialog zwischen den beiden. Auch gleisen sie sämtliche Prozesse auf, die für eine Weitergabe nötig sind. Sie erstellen zum Beispiel einen realistischen Zeitplan und ein umfassendes Dossier. In dieses Dossier fliessen auch die Resultate der Unternehmensbewertung, die steuerlichen Abklärungen und die passenden Finanzierungsformen ein.

Ein MBO ist eine grosse finanzielle Herausforderung. Der Inhaber muss verstehen, auf welche Mittel er in Zukunft angewiesen ist – und der Nachfolger muss wissen, wie viel Eigenmittel er zum Kauf der Aktien einsetzen kann und welche Sicherheiten nötig sind.

Für den Inhaber erstellen die Experten deshalb einen Finanzplan. Er zeigt auf, wie sich die Einnahmen und Ausgaben im Ruhestand entwickeln. So wird auch ersichtlich, wie hoch der Verkaufspreis sein muss, damit er sorgenfrei leben kann.

Der Nachfolger bringt seinerseits Ordnung in seine Finanzen. Er klärt ab, wie viel Eigenkapital er zur Verfügung stellen kann. Und er bespricht zum Beispiel mit seinen Eltern, ob sie ihm ein Darlehen oder einen Erbvorbezug gewähren können.

Den Wert ermitteln

Die Experten des VZ ermitteln den Substanzwert und den Ertragswert der Agentur. Anhand der Praktikermethode leiten sie daraus den Firmenwert ab. Diesen Wert plausibilisieren sie mit der Multiplikatoren- Methode. Die Experten können so eine Gesamtbeurteilung vornehmen und die Bandbreite für den Preis herleiten.

Diese umfassende Analyse zeigt, dass vor allem die Immobilie ins Gewicht fällt. Abzüglich der Hypotheken und der latenten Steuern beträgt der Wert des Stockwerkeigentums rund eine Million Franken. Klar ist: Der Nachfolger wird die Firma kaum mitsamt der Immobilie übernehmen können, weil seine Mittel begrenzt sind.

Die Firma "leichter" machen

Im Rahmen der Bewertung bereinigen die Experten auch die einzelnen Bilanzpositionen. Das macht die stillen Reserven und die latenten Steuern sichtbar. Damit können sie auch den Bezug der nicht betriebsnotwendigen Mittel so planen, dass diese Mittel steueroptimiert ins Privatvermögen überführt werden.

Das führt zu intensiven Diskussionen: Was gehört zum Betrieb, was nicht? Diese Auseinandersetzung ist wichtig. Davon hängt ab, ob der Nachfolger die Übernahme finanzieren kann. In diesem Fallbeispiel sind es vor allem die Immobilie und weitere Aktiven wie Barmittel und Wertschriften: Sie müssen vor dem eigentlichen Verkauf der Agentur in das private Vermögen des jetzigen Inhabers übertragen werden.

Die Steuern reduzieren

Um die Steuern bei der Übergabe zu reduzieren, wäre denkbar gewesen, dass der Inhaber freiwillige Einkäufe in die Pensionskasse tätigt – dies etwa in Verbindung mit gestaffelten Dividendenbezügen. Aufgrund seiner jetzigen Situation ist das aber nicht mehr möglich. Ihm entgehen so persönliche Steuervorteile von fast hunderttausend Franken.

Immerhin: Der Inhaber erklärt sich bereit, nach seiner Pensionierung in der Agentur tätig zu bleiben. Dadurch ergibt sich eine willkommene Steuerlösung für die Liegenschaft. Denn die Steuerbehörde erklärt sich damit einverstanden, dass die Liegenschaft steuerneutral von der Firma abgespalten wird, sofern gewisse Anforderungen über die nächsten Jahre erfüllt werden. Ansonsten wird dieser Entscheid rückwirkend aufgehoben – und die gesparten Steuern müssen nachgezahlt werden.

Finanzierung sicherstellen

In weiteren Gesprächen werden der Übergabezeitpunkt, der Kaufpreis, die Bedingungen für die Weiterbeschäftigung des jetzigen Inhabers sowie die Konditionen für die Miete der abgespaltenen Liegenschaft definiert. Zudem wird die Finanzierung an die Hand genommen.

Um die Übernahme zu ermöglichen, gewährt der Inhaber dem Nachfolger einen "Rabatt" von 30 Prozent: Statt für 2,8 Millionen verkauft er die Agentur für rund 2 Millionen Franken. Zudem ist er bereit, ein Darlehen von 600'000 Franken zu gewähren.

Checkliste: So bereite ich die Übergabe meiner Firma vor

Merkblatt

Auf dieser Basis erstellen die Experten das Dossier für die Banken. Das Dossier beinhaltet beispielsweise das Motivationsschreiben des Nachfolgers, den Nachweis der Eigenmittel, die Dokumentation zur Firmenbewertung, die Plan-Erfolgsrechnungen der nächsten fünf Jahre, die Herleitung der Rückzahlbarkeit mitsamt der Darlehenszinsen sowie alle steuerlichen Überlegungen.

Die Hausbank erklärt sich bereit, die Nachfolge über eine indirekte Beteiligung zu finanzieren – also über eine Akquisitionsholding. Die ordentlich erzielten operativen Gewinne werden als Dividenden steuerneutral vom operativen Betrieb in eine "Kauf AG" ausgeschüttet.

Der Nachfolger finanziert die Zinsen und Rückzahlungsraten aus den Gewinnen – und dank des Steueraufschubs kann er seine Schulden zeitnah abbauen.

Bei einer späteren Fusion der beiden Gesellschaften spart er so latente Einkommenssteuern in der Höhe eines sechsstelligen Betrags ein.

Nachlass

Für den jetzigen Inhaber sind keine speziellen erbrechtlichen Massnahmen nötig, weil er seine Aktien nicht an ein Familienmitglied verkauft. Wer eine Firma führt, sollte aber unbedingt seinen Nachlass regeln und seine Familie absichern. Beide folgen diesem Rat; zusammen mit den Nachlassexperten des VZ machen sie ihr Testament und setzen den Vorsorgeauftrag auf.

Im Testament können sie zum Beispiel bestimmen, dass die Aktien im Sinne einer Teilungsvorschrift an den überlebenden Ehepartner gehen. Und im Vorsorgeauftrag berechtigen sie ihre Ehepartner, sie in persönlichen und finanziellen Fragen zu vertreten, falls sie wegen eines Unfalls oder einer Krankheit plötzlich nicht ehr selber entscheiden können.

Das sagt der Experte

Roger Hofstetter, Leiter Unternehmensnachfolge beim VZ VermögensZentrum, hat den Inhaber dieser Firma durch den gesamten Nachfolgeprozess hindurch begleitet. Er fasst seine Erfahrungen wie folgt zusammen:

"Wer seine Nachfolge zu spät aufgleist, zahlt oft zu viel Steuern. So auch in diesem Fall. Wegen der gesetzlichen Sperrfristen konnte der Inhaber keine freiwilligen Pensionskassen-Einkäufe tätigen. Diese hätten zusammen mit gestaffelten Dividendenbezügen zu einer Steuerersparnis von fast 100'000 Franken geführt. Immerhin konnten wir mit den Behörden eine gute Lösung finden, um die Immobilie steuerneutral in eine neue Gesellschaft zu überführen.

Mein Tipp: Die privaten Finanzen und die Steuerfolgen müssen Sie zehn Jahre im Voraus planen. Und seien Sie sich bewusst: Kompromissbereitschaft und eine transparente Kommunikation sind bei einem MBO sehr wichtig."

Lernen Sie unsere Angebote kennen

-

Eine Firma richtig bewerten

Merkblatt

-

Kostenloses erstes Gespräch

Termin

-

So bereiten sich Unternehmer auf ihre Pensionierung vor

Merkblatt