Transmission d'entreprise

Management buy-out: ce que vous devez savoir

La vente de l’entreprise à un ou plusieurs collaborateurs offre des conditions idéales pour assurer la continuité des affaires. Or, pour mener à bien un management buy-out (MBO), certains obstacles doivent être surmontés, comme le montre un exemple tiré des entretiens de conseil de VZ.

Fonction Experte en transmission d'entreprise

Les écueils les plus fréquents

Si des entrepreneurs ne trouvent personne au sein de leur famille pour prendre les rênes de leur entreprise, ils doivent opter pour une autre forme de transmission. La solution privilégiée est souvent la vente à des cadres supérieurs.

Conseils pour transmettre votre entreprise à des collaborateurs

Fiche technique

Un management buy-out présente de nombreux avantages. Souvent, les entrepreneurs préfèrent transmettre l’œuvre de toute une vie à des collaborateurs plutôt qu’à des concurrents ou des inconnus. Cela leur permet d’éviter la recherche fastidieuse d’un acquéreur et de garantir le transfert de savoir-faire, si important pour la réussite de la planification de la transmission.

Les repreneurs internes connaissent l’entreprise, le personnel, les clients et les fournisseurs. Pour mener à bien un management buy-out, ces trois obstacles doivent toutefois être surmontés:

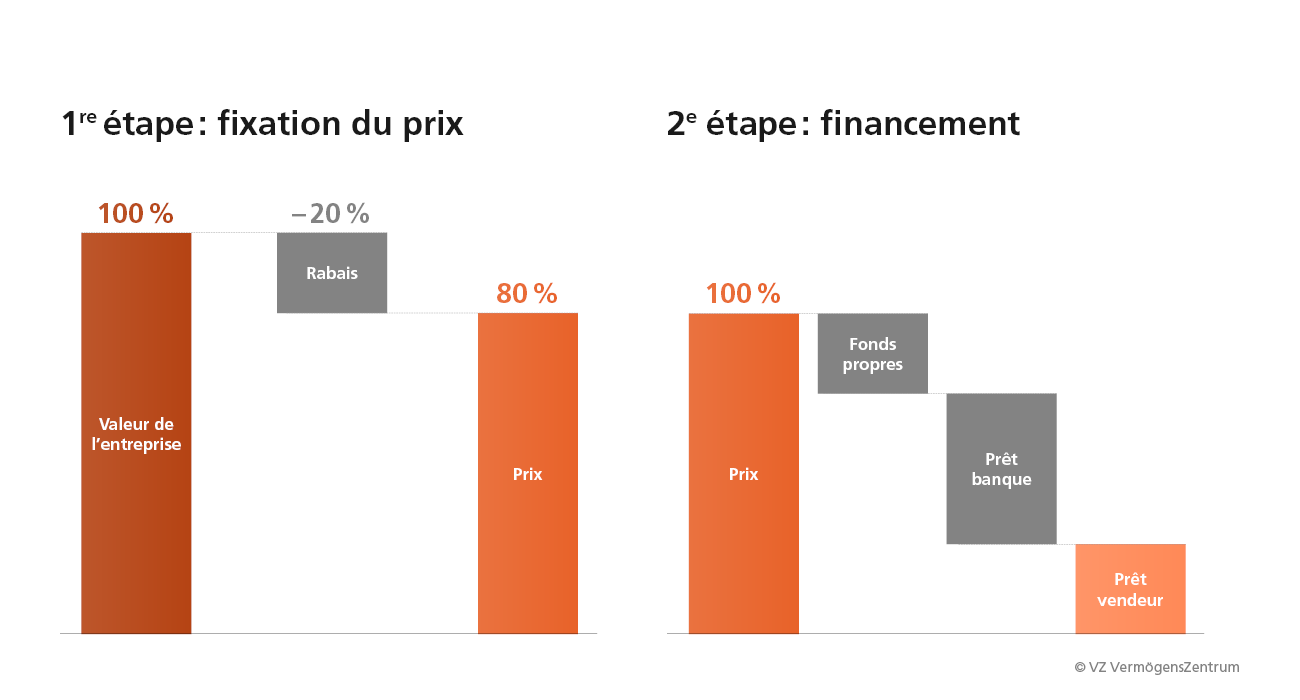

1. Prix de vente réaliste

Les entrepreneurs sont très attachés à leur entreprise. Aussi ont-ils tendance à surestimer sa valeur sur le marché, ce qui peut compliquer, voire empêcher sa vente. Une évaluation objective de l’entreprise permet de se faire une idée de prix réaliste et compréhensible pour les acquéreurs potentiels. La valeur doit être déterminée à l’aide de différentes méthodes d’évaluation et documentée. Chaque méthode débouchant sur une valeur différente, on obtient ainsi une fourchette de prix.

Conseil: faites évaluer votre entreprise par des experts indépendants. Vous réduirez ainsi le risque de voir la transmission échouer en raison d’attentes illusoires. Les repreneurs ayant des moyens limités, il est souvent judicieux de revoir ses prétentions à la baisse. En cas de transmission au sein de la famille ou de l’entreprise, de nombreux propriétaires sont prêts à accorder une réduction de 20 à 30%. Faites-vous une idée de votre situation financière à la retraite: un plan financier solide présente une planification détaillée des revenus et de la fortune, montre le produit minimal à dégager de la vente de l’entreprise, à quel moment vous aurez besoin de tels ou tels moyens financiers pour pouvoir continuer à subvenir à vos besoins après la transmission de votre entreprise.

2. Financement supportable

Souvent, les repreneurs internes ne disposent pas de suffisamment de capitaux propres pour financer l’achat. Ils doivent pouvoir compter sur un crédit bancaire et un geste du propriétaire. En cas de transmission au sein de la famille ou de l’entreprise, de nombreux propriétaires sont prêts à accorder une réduction de 20 à 30%. Un prêt vendeur n’en demeure pas moins souvent nécessaire, car les banques financent au maximum 40 à 60% du prix d’achat.

Conseil: déterminez si vous pouvez accorder un prêt. Ce faisant, vous prenez un risque plus élevé que la banque, car le crédit bancaire doit toujours être remboursé en premier. D’un autre côté, cela peut être une bonne raison pour continuer à influencer la destinée de l’entreprise, que ce soit au sein du conseil d’administration, de la direction générale ou dans le cadre de projets spéciaux. Convenez avec les repreneurs qu’ils financent les intérêts et les tranches de remboursement de votre prêt avec les futurs bénéfices de l’entreprise. Les banques exigent l’amortissement du prêt dans un délai de quatre à six ans.

Vendre son entreprise à des collaborateurs – étapes clés

3. Des objectifs identiques

Des scénarios d’avenir divergents ou des différences émotionnelles peuvent s’avérer des obstacles infranchissables.

Conseil: gardez à l’esprit que la solution que vous privilégiez peut échouer jusqu’au dernier moment. Il est donc recommandé d’envisager, en plus du management buy-out, la vente de l’entreprise à des tiers externes. Ainsi, vous ne perdez pas un temps précieux si la vente à des collaborateurs n’aboutit pas. L’expérience montre que de nombreuses entreprises doivent se rabattre sur un plan B. La recherche d’acquéreurs adéquats requiert beaucoup de temps et d’efforts. Il vaut la peine de faire appel à des spécialistes disposant d’un solide réseau qui peuvent vous accompagner tout au long du processus de vente et proposer votre entreprise à la vente de manière anonyme par le biais de canaux appropriés.

Exemple pratique d’un management buy-out

Les spécialistes en transmission d’entreprise de VZ ont déjà accompagné de nombreux entrepreneurs dans la planification de leur succession. Découvrez dans cet exemple pratique les défis qu’une entreprise suisse a dû relever lors d’un management buy-out.

La situation de départ

Le propriétaire d’une entreprise de marketing et son épouse ont tous deux atteint l’âge ordinaire de la retraite: il est âgé de 65 ans, et elle de 64 ans. Ils ont toujours remis à plus tard la question de la transmission de l’entreprise et doivent maintenant trouver une solution en peu de temps. Ils ont longtemps pensé que leur fille reprendrait l’agence. Celle-ci a toutefois d’autres intérêts. L’agence a connu beaucoup de succès ces dernières années. Elle reçoit de nombreux mandats et entretient des relations de longue date avec ses clients.

Comment réussir la vente de votre entreprise

Fiche technique

L’entreprise emploie 15 personnes et réalise un chiffre d’affaires annuel d’environ 2,5 millions de francs et un bénéfice de près de 400’000 francs. Le propriétaire a touché peu de dividendes par le passé, les fonds propres de 2 millions de francs sont donc très élevés. L’entreprise possède un bien immobilier en propriété par étage.

L’objectif

Le propriétaire souhaite vendre l’agence le plus rapidement possible à un ou plusieurs collaborateurs, c’est-à-dire procéder à un management buy-out. Il veut aussi clarifier la question de son bien immobilier en propriété par étage. Autant d’étapes qu’il ne peut pas gérer seul. Il souhaite donc être accompagné dans tout le processus de transmission par un expert indépendant de VZ VermögensZentrum.

L’aspect émotionnel et la pression du temps

Le chef d’entreprise doit régler la question de sa retraite. Il ne veut toutefois pas vendre son entreprise à la légère à ses concurrents, malgré le nombre potentiellement élevé d’intéressés. L’indépendance de l’œuvre de sa vie lui importe plus que la réalisation d’un prix de vente maximal.

La plupart des collaborateurs n’entrent pas en ligne de compte. Les raisons: ils sont trop jeunes, disposent de capacités financières limitées ou ne sont pas intéressés. Le seul candidat potentiel à un MBO serait un cadre de 38 ans qui a évolué ces dernières années jusqu’au poste de responsable de département et d’expert en RP, poste qu’il exerce avec beaucoup de compétence.

Le propriétaire craint toutefois que ce jeune professionnel des RP ne soit pas encore tout à fait capable de s’imposer. De plus, ce dernier ne sait pas encore qu’il est considéré comme le candidat souhaité par le chef d’entreprise, qui ne lui en a pas encore parlé.

Gérer les attentes

Les experts de VZ aident le chef d’entreprise à intégrer correctement le candidat souhaité dans cette phase et à clarifier la situation. Il importe que tous deux communiquent d’emblée de façon transparente et formulent clairement leurs attentes.

Les premiers entretiens individuels se déroulent bien: le jeune responsable de département souhaite franchir le pas de l’entreprenariat. Les choses vont toutefois trop vite pour lui. Il a aussi besoin de temps pour clarifier des questions critiques. Ils conviennent donc que l’expert de VZ continuera à mener des entretiens avec lui, sans le propriétaire actuel. Le repreneur désigné pourra ainsi discuter de ses doutes et réserves ainsi que de solutions possibles avec une personne neutre.

Mettre les processus en route

Les spécialistes de VZ animent désormais le dialogue entre les deux parties. Ils lancent également tous les processus nécessaires à la transmission de l’entreprise. Ils définissent ainsi un calendrier réaliste et établissent un dossier complet. Les résultats de l’évaluation de l’entreprise, les clarifications fiscales et les formes de financement envisageables sont aussi ajoutés au dossier.

Un MBO représente un défi financier énorme. Le propriétaire de l’entreprise doit savoir de quels capitaux il aura besoin à l’avenir, tandis que le repreneur doit savoir combien de fonds propres il est prêt à investir pour acquérir les actions et quelles sont les garanties requises.

De ce fait, les experts établissent un plan financier pour le propriétaire. Ce plan présente l’évolution des revenus et des dépenses après le départ à la retraite. Il permet également de connaître le prix de vente qui lui permettra de vivre à l’abri des soucis financiers.

De son côté, le repreneur met de l’ordre dans ses finances. Il clarifie le montant de fonds propres dont il peut disposer. Et il discute, par exemple avec ses parents, de la possibilité de lui accorder un prêt ou un avancement d’hoirie.

Déterminer la valeur

Les experts de VZ déterminent la valeur de substance et la valeur de rendement de l’agence. Ils définissent la valeur de l’entreprise à l’aide de la méthode des praticiens. Ils vérifient ensuite la plausibilité de cette valeur à l’aide de la méthode des multiples. Les spécialistes peuvent ainsi effectuer une évaluation complète et définir la fourchette de prix applicable.

Cette analyse globale montre que c’est surtout le bien immobilier qui pèse dans la balance. Déduction faite des hypothèques et des impôts différés, la valeur de l’appartement en propriété par étage s’établit à environ un million de francs. Une chose est sûre, le jeune entrepreneur ne sera guère en mesure de reprendre l’entreprise, bien immobilier compris, en raison de ses moyens financiers limités.

"Alléger" l’entreprise

Dans le cadre de l’évaluation, les experts traitent à nouveau les différents postes du bilan. Ce processus fait apparaître les réserves latentes et les impôts différés. Ces montants leur permettent aussi de planifier le retrait des fonds non nécessaires à l’exploitation et leur transfert dans la fortune privée aux meilleures conditions fiscales.

Il s’ensuit d’intenses discussions sur ce qui fait partie ou non de l’entreprise. Il s’agit d’une étape importante dont le résultat permettra de savoir si le repreneur est en mesure de financer la reprise. Dans cet exemple, il s’agit essentiellement du bien immobilier et d’autres actifs tels que des liquidités et des titres. Ceux-ci doivent être transférés dans la fortune privée du propriétaire actuel avant la vente de l’agence.

Réduire la charge fiscale

Afin de réduire les impôts dus lors la transmission de l’entreprise, il aurait été envisageable que le propriétaire effectue des rachats volontaires dans la caisse de pension, par exemple en lien avec une distribution échelonnée de dividendes. Dans sa situation actuelle, cela n’est toutefois plus possible. Il passe dès lors à côté d’avantages fiscaux personnels de près de 100’000 francs.

Quoi qu’il en soit, le propriétaire accepte de continuer à travailler pour l’agence après son départ à la retraite. Il en résulte une solution fiscale favorable pour le bien immobilier. L’administration fiscale accepte en effet que ce dernier soit séparé de l’entreprise sans incidence du point de vue fiscal pour autant que certaines conditions soient remplies au cours des prochaines années. À défaut, cette décision sera révoquée avec effet rétroactif, et les impôts économisés seront dus.

Garantir le financement

Les entretiens ultérieurs portent sur la définition de la date de la transmission, du prix de vente, des conditions applicables au maintien en emploi de l’ancien propriétaire ainsi que des conditions de location du bien immobilier. De plus, la question du financement est abordée concrètement.

Pour faciliter la reprise, le propriétaire accorde un «rabais» de 30% au repreneur. Il lui vend l’agence pour environ 2 millions de francs au lieu de 2,8 millions. De plus, il est d’accord pour lui octroyer un prêt de 600'000 francs.

Succession et transmission: ce que les entrepreneurs doivent anticiper

Fiche technique

Sur cette base, les experts établissent un dossier à l’intention des banques. Le dossier comprend notamment la lettre de motivation du repreneur, la preuve qu’il dispose de fonds propres, la documentation relative à l’évaluation de l’entreprise, les comptes de résultat prévisionnels des cinq prochaines années, le plan de remboursement du financement, intérêts compris, ainsi que toutes les considérations fiscales.

La banque de l’entreprise se déclare disposée à financer la transmission de l’entreprise via une participation indirecte, soit par le biais d’une holding d’acquisition. Les bénéfices opérationnels ordinaires sont distribués sous forme de dividendes dans une société "Rachat SA" sans incidence fiscale sur l’activité opérationnelle.

Le repreneur finance les intérêts et les tranches de remboursement à partir des bénéfices; grâce à l’imposition privilégiée des dividendes, il peut rembourser ses dettes dans les meilleurs délais.

Lors de la fusion ultérieure des deux sociétés, il ne sera ainsi pas redevable d’impôts différés sur le revenu d’un montant à six chiffres.

Succession

Le propriétaire actuel ne doit prendre aucune mesure successorale particulière étant donné qu’il ne vend pas ses actions à un membre de sa famille. Tout chef d’entreprise devrait toutefois régler sa succession et mettre sa famille à l’abri des soucis financiers. Les deux parties suivent ce conseil; l’ancien et le nouveau propriétaire rédigent leur testament et un mandat pour cause d’inaptitude avec le soutien des experts en droit successoral de VZ.

Dans leur testament, ils peuvent par exemple stipuler que les actions reviennent au conjoint survivant en vertu d’une règle de partage. Dans le mandat pour cause d’inaptitude, ils autorisent leur conjoint à les représenter dans des questions personnelles et financières au cas où ils perdraient leur capacité de discernement à la suite d’un accident ou d’une maladie.

Parole d’expert

Roger Hofstetter, responsable de la transmission d’entreprise chez VZ, a accompagné le propriétaire de cette société tout au long du processus de transmission. Il résume ses expériences comme suit:

"Les personnes qui tardent à régler la transmission de leur entreprise paient souvent trop d’impôts. Dans ce cas également, en raison des délais de blocage fiscaux, le propriétaire de l’agence n’a pas pu effectuer de rachats volontaires dans la caisse de pension. En combinaison avec une distribution échelonnée de dividendes, ceux-ci lui auraient permis d’économiser près de 100'000 francs d’impôts. Nous avons malgré tout trouvé une solution adéquate avec les autorités fiscales et transférer le bien immobilier dans une nouvelle société, sans incidence sur le plan fiscal.

Mon conseil: planifiez vos finances personnelles et les conséquences fiscales dix ans à l’avance. Et gardez à l’esprit que les compromis et une communication transparente sont essentiels dans le cadre d’un MBO."

Découvrez notre offre

-

Check-list: comment préparer la transmission de mon entreprise

Fiche technique

-

Premier entretien sans frais

Rendez-vous

-

Guide Transmettre son entreprise – conseils et exemples tirés de la pratique

Livre