1e-Plan: Die moderne Pensionskassen-Lösung für das Kader

Bei einem 1e-Plan können die Versicherten selber bestimmen, wie ihr Vorsorgeguthaben auf versicherten Lohnteilen über 136'080 Franken angelegt wird. Unternehmen können mit einem 1e-Plan ihre Kosten für die berufliche Vorsorge senken und das Risiko einer Unterdeckung ausschliessen.

1. Was ist ein 1e-Plan?

1e-Pläne ermöglichen Angestellten selber zu bestimmen, wie ihr Vorsorgeguthaben auf versicherten Lohnteilen über 136'080 Franken investiert wird. Sie können die Anlagestrategie auf ihren persönlichen Anlagehorizont und ihre Risikofähigkeit abstimmen und somit die Rendite ihrer Vorsorgegelder nachhaltig optimieren. Unternehmen können mit einem 1e-Plan ihre Kosten für die berufliche Vorsorge senken und das Risiko einer Unterdeckung ausschliessen. Im Vergleich zu einer herkömmlichen Pensionskasse fallen bei 1e-Plänen Sanierungsrisiken weg.

Zusatzvorsorge in der Pensionskasse: 1e-Lösungen

Die Bezeichnung 1e-Plan rührt daher, dass sich die Vorsorgepläne auf den Artikel 1e in der Verordnung über die berufliche Vorsorge (BVV 2) beziehen. Wegen gesetzlicher Hürden war die Nachfrage nach 1e-Vorsorgeplänen lange Zeit gering. So schrieb das Freizügigkeitsgesetz in Artikel 17 vor, dass Personen, die aus dem Unternehmen austreten, in jedem Fall einen gesetzlich garantierten Mindestbetrag erhalten.

Das bedeutet: Hat eine Mitarbeiterin oder ein Mitarbeiter gekündigt und die gewählte Anlagestrategie hat zu Verlusten geführt, musste die Pensionskasse, der Arbeitgeber und die anderen Versicherten den Fehlbetrag ausfinanzieren. Ende 2015 wurde eine Änderung des Freizügigkeitsgesetzes beschlossen, die per 1. Oktober 2017 in Kraft trat. Dabei wurde festgelegt, dass Pensionskassen bei Austritt eines Versicherten, der seine Anlagestrategie selbst gewählt hat, nur noch den effektiven Wert des Vorsorgeguthabens mitgeben müssen – auch dann, wenn zum Zeitpunkt des Austritts ein Anlageverlust resultiert.

2. Die Vorteile für Arbeitnehmer

- Jeder Versicherte wählt die Anlagestrategie entsprechend seinem Risikoprofil und Anlagehorizont. Pensionskassen dürfen pro angeschlossenem Arbeitgeber maximal zehn Anlagestrategien anbieten. Mindestens eine davon muss risikoarm sein.

- Bei den 1e-Vorsorgeplänen wird der gesamte Nettoerfolg der Anlagen vollumfänglich dem Kadermitarbeitenden gutgeschrieben. Im Gegenzug verzichtet der Versicherte auf eine Zinsgarantie und trägt das Verlustrisiko.

- Eine Umverteilung der Kapitalerträge zugunsten anderer Versicherter ist ausgeschlossen. Der Anlageerfolg wird den einzelnen Versicherten gutgeschrieben. Es sind keine kollektiven Wertschwankungsreserven nötig.

- Die geleisteten Beiträge können vom steuerbaren Einkommen abgezogen werden. Möglich sind auch freiwillige Einkäufe.

3. Die Vorteile für Arbeitgeber

- Die Risikoprämien sind durchschnittlich 25 Prozent tiefer, da bei 1e-Plänen in der Regel nur Branchen und Personen mit einem unterdurchschnittlichen Invaliditätsrisiko versichert sind.

- Da bei 1e-Vorsorgelösungen keine Unterdeckung möglich ist, bestehen keine Sanierungsrisiken.

- Nach den Gesetzesänderungen von 2017 gelten 1e-Pläne nach den Regeln von IFRS und USGAAP als beitragsorientierte Vorsorgelösungen und müssen somit nicht als Vorsorgeverpflichtungen verbucht werden.

- 1e-Vosorgelösungen helfen Unternehmen, qualifizierte Führungskräfte langfristig an die Firma zu binden. So bietet die moderne Pensionskassenlösung leitenden Angestellten viel Gestaltungsfreiraum bei ihrer Vorsorge. Zudem kann die Zusatzvorsorge schnell und zügig eingeführt werden.

4. Individuelle Anlagestrategien

Die Versicherten dürfen bei einem 1e-Plan aus maximal zehn Anlagestrategien auswählen, mindestens eine davon muss risikoarm sein. Jeder Versicherte kann die Anlagestrategie auf seinen persönlichen Anlagehorizont und seine Risikofähigkeit abstimmen und somit die Rendite seiner Vorsorgegelder nachhaltig optimieren.

Jüngere Angestellte können zum Beispiel eine Strategie mit einem hohen Aktienanteil wählen, denn dank dem längeren Anlagehorizont gleichen sich Wertschwankungen in ihrem Portefeuille über die Zeit in der Regel aus. Angestellte, die kurz vor der Pensionierung stehen, sollten hingegen möglichst wenig Risiken eingehen. Die passende Anlagestrategie fällt in diesem Fall konservativer aus.

Individuelle Anlagestrategien bei 1e-Plänen in der 2. Säule

Wie gehen Versicherte mit dieser Wahlfreiheit um? Diese Frage beantwortet eine Studie, für die rund 2900 Portfolios der VZ Sammelstiftung untersucht wurden, einer der grössten Sammelstiftungen für 1e-Pläne in der Schweiz. Die Studie zeigt, dass die grosse Mehrheit der Versicherten eine Anlagestrategie mit einer höheren Aktienquote als bei der Basisvorsorge wählen.

Rund 69 Prozent entscheiden sich für eine Anlagestrategie mit 45 Prozent Aktien oder mehr. Jede dritte Person wählt sogar einen Aktienanteil von mindestens 65 Prozent. Bei der VZ Sammelstiftung können Kadermitarbeitende ihren Aktienanteil auf bis zu 90 Prozent erhöhen.

Moderne Vorsorgeeinrichtungen wie die VZ Sammelstiftung bieten Unternehmen nicht nur 1e-Vorsorgepläne mit mehreren Anlagestrategien an. Sie ermöglichen den Versicherten auch, den Zeitpunkt der Investition selbst zu bestimmen, die Anlagestrategie jederzeit zu wechseln und das Guthaben auch in günstige Indexanlagen zu investieren. Die Versicherten erhalten jedes Quartal einen Konto- und Depotauszug und können die Entwicklung ihres Vorsorgevermögens regelmässig überwachen.

5. Keine Umverteilung zugunsten anderer Versicherter

In der zweiten Säule spart eigentlich jeder Versicherte ein Guthaben an, das für die Finanzierung seiner Leistungen verwendet wird. Tatsächlich müssen aber viele Pensionskassen Geld von den überobligatorischen Guthaben umverteilen, um ihre Rentenversprechen zu halten. So müssen sie die angesparten Altersguthaben der Rentner höher verzinsen als die der aktiven Erwerbstätigen. Kadermitarbeitende sind am stärksten davon betroffen, weil sie oft viel Geld in Form von überobligatorischem Guthaben angespart haben.

Mit einem 1e-Plan lässt sich eine solche Umverteilung weitgehend vermeiden. Die Versicherten wählen ihre Anlagestrategie selbst, und ihr Anlageerfolg wird auf ein persönliches Konto und Depot gebucht. Die Vorsorgeeinrichtung gleicht Anlageverluste nicht aus, und die Bildung von Schwankungsreserven entfällt.

6. Wählbare Sparbeiträge

Viele Kadermitarbeitende möchten möglichst viel in die Pensionskasse einzahlen, um ihre Altersvorsorge zu verbessern und gleichzeitig Steuern zu sparen. Moderne Vorsorge-Lösungen bieten Mitarbeitenden daher nicht nur verschiedene Anlagestrategien an. Sie lassen den Mitarbeitenden auch die Wahl, wie hoch ihr Sparbeitrag sein soll, der direkt vom Lohn abgezogen und in die Pensionskasse eingezahlt wird.

Moderne Kadervorsorge – flexibel und steuersparend

Ein Unternehmen kann bis zu drei unterschiedliche Sparbeiträge anbieten. So können die Kadermitarbeitenden selbst entscheiden, ob Sie zum Beispiel insgesamt 17, 21 oder 25 Prozent des versicherten Lohnes einzahlen. Der Anteil des Arbeitgebers muss mindestens 50 Prozent betragen und in allen Plänen gleich hoch sein. Der tiefste Sparbeitrag darf nicht kleiner sein als zwei Drittel des höchsten Sparbeitrags.

Die Sparbeiträge in die Pensionskasse dürfen maximal 25 Prozent des versicherten AHV-Jahreslohnes betragen, der versicherbare Lohn ist auf 907'200 Franken begrenzt. Dieser Betrag kann auch variable Lohnteile wie einen leistungsabhängigen Bonus enthalten.

Das Gesetz verbietet Vorsorgepläne, die nur Sparbeiträge, aber keine Versicherungskomponente vorsehen: Mindestens 4 Prozent der Beiträge müssen auf die Versicherung von Invaliden- und Todesfallrisiken entfallen.

7. Steuern sparen

Einkäufe in die Pensionskasse darf man vom steuerbaren Einkommen abziehen. Zudem fallen keine Ertrags- und Vermögenssteuern auf dem einbezahlten Betrag an. Beim Bezug wird eine Auszahlungssteuer fällig; der Steuersatz ist aber tiefer als beim Einkommen. Der Steuervorteil verbessert die Rendite von Einkäufen beachtlich.

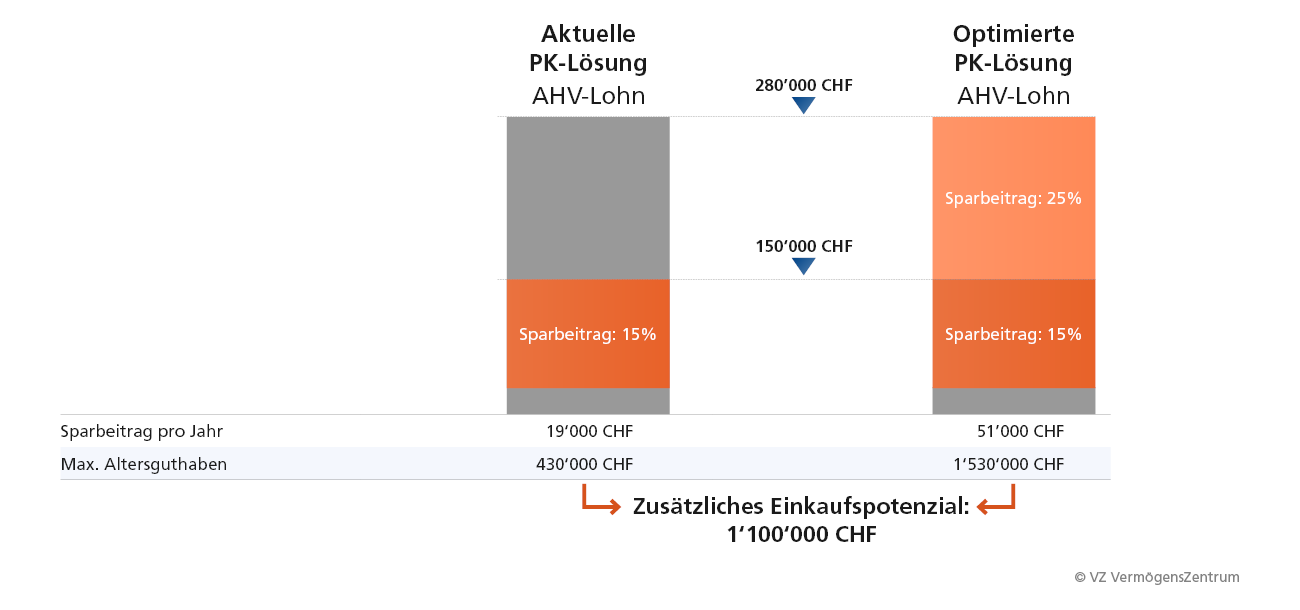

Beispiel: Ein Geschäftsleiter verdient 280'000 Franken. Aktuell sind unter Berücksichtigung des Koordinationsabzugs nur 123'540 Franken in der zweiten Säule versichert, der Sparbeitrag entspricht 15 Prozent des versicherten Lohnes. Wird der versicherte Lohn auf 253'540 Franken und der Sparbeitrag für Lohnteile über 150'000 Franken auf 25 Prozent erhöht, steigen die Sparbeiträge von rund 19’000 auf circa 51'000 Franken pro Jahr. Damit wächst auch das Einkaufspotenzial: Der Geschäftsleiter kann nun 1,1 Millionen Franken mehr als bisher freiwillig in die Pensionskasse einzahlen und diesen Betrag vom steuerbaren Einkommen abziehen.

Optimierung des Einkaufspotenzials

Beispiel: Geschäftsleiter, 52 Jahre alt, AHV-Lohn 280'000 Franken.

8. Tiefere Risikoprämien

Die Prämien für Invaliden- und Todesfallrisiken lassen sich mit einem separaten 1e-Plan in der Regel massiv reduzieren. Beispiel: Die Basisvorsorge deckt die versicherten Lohnteile bis 136'080 Franken. Die Lohnteile über dieser Grenze werden über eine separate Pensionskasse, die ausschliesslich überobligatorische Leistungen abdeckt, in einem 1e-Plan versichert.

Solche Vorsorgeeinrichtungen können günstigere Risikoprämien anbieten, weil sie überwiegend Geschäftsinhaber und Kaderleute versichern, die nachweislich seltener Invaliditäts- und Todesfallleistungen beanspruchen. Dadurch ist die Risikostruktur besser als bei Einrichtungen, die alle Lohnteile und Branchen versichern. Nicht selten sind die Risikoprämien deshalb bis zu 30 Prozent tiefer, ohne dass die Leistungen geschmälert werden.

9. Flexible Kategorien

Nicht alle Kadermitarbeitenden möchten höhere Sparbeiträge zahlen, und einige scheuen das Risiko, das mit der freien Wahl der Anlagestrategie verbunden ist. Jedes Unternehmen kann den Kreis der Mitarbeitenden einschränken, für den ein bestimmter Vorsorgeplan gilt. Es kann dabei zum Beispiel auf Lohn, Hierarchiestufe, Funktion, Alter oder Anzahl Dienstjahre der Mitarbeitenden abstellen. Teilt das Unternehmen die Versicherten nach objektiven Kriterien in verschiedene Kategorien ein, sind auch Vorsorgepläne möglich, in denen nur eine Person versichert ist.

Moderne Kadervorsorge – flexibel und steuersparend

Kostenloses erstes Gespräch