Silber: Was ein spezielles Ratio über das Kurspotenzial aussagt

VZ Analyse

Mit Silber liess sich 2025 viel Geld verdienen. Nun hat das silberne Edelmetall die Lücke zu Gold praktisch geschlossen. Was heisst das nun für die weitere Preisentwicklung?

Publiziert 9. Jan 2026

Beschreibung

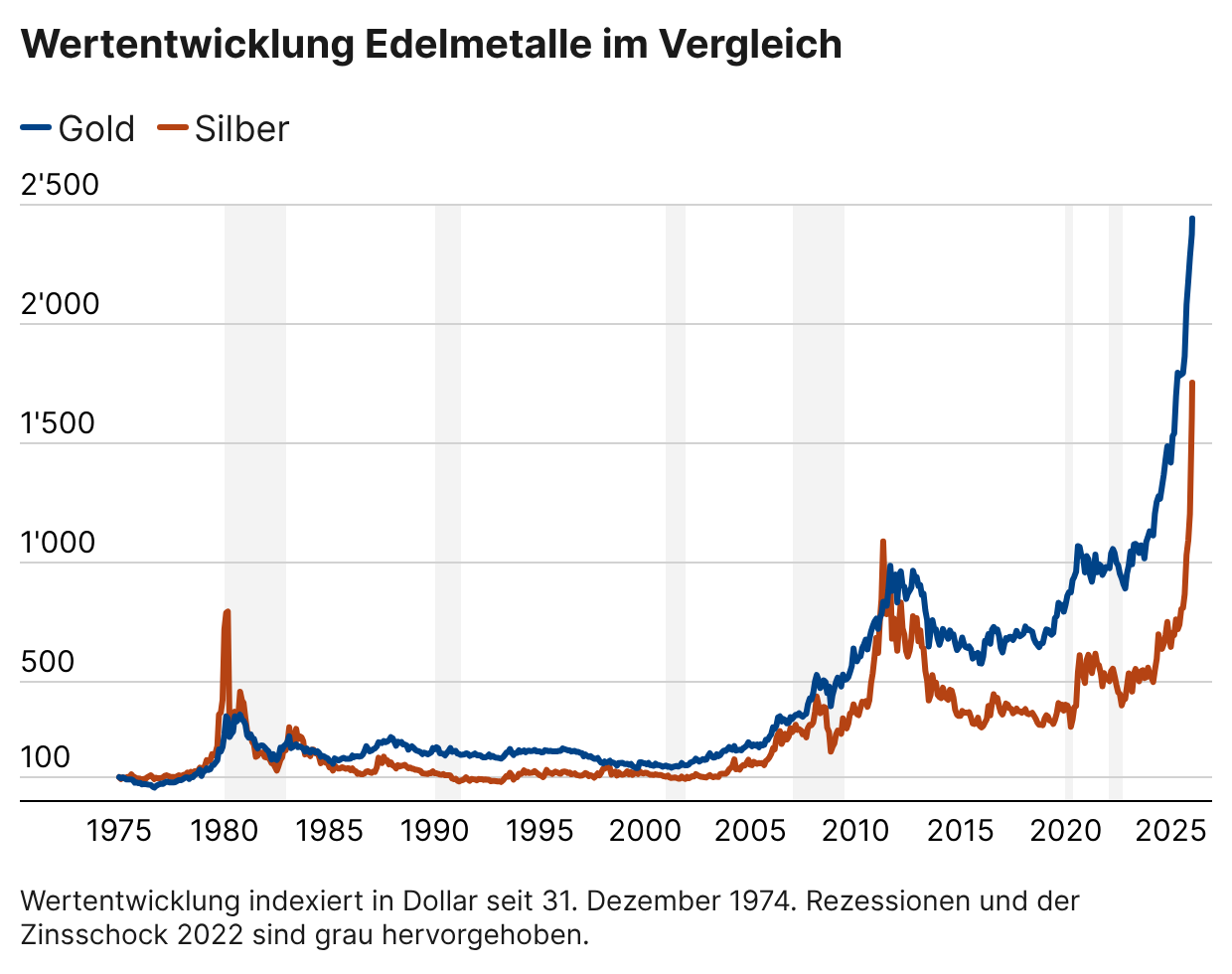

Der Silberpreis verzeichnete 2025 eine ausgeprägte Jahresendrally. Über das Gesamtjahr resultierte ein Wertzuwachs von rund 149 Prozent – in Dollar gerechnet. Diese Entwicklung fällt insbesondere vor dem Hintergrund der vergangenen Dekade auf:

Seit dem deutlichen Preisrückgang der Edelmetalle im Jahr 2013, als Zentralbanken ihre Goldbestände abbauten, entwickelte sich Silber deutlich schwächer als Gold. Erst in den letzten zwei Jahren ist eine markante Aufholbewegung zu beobachten, wie ein längerfristiger Vergleich der beiden Edelmetalle seit 1975 zeigt.

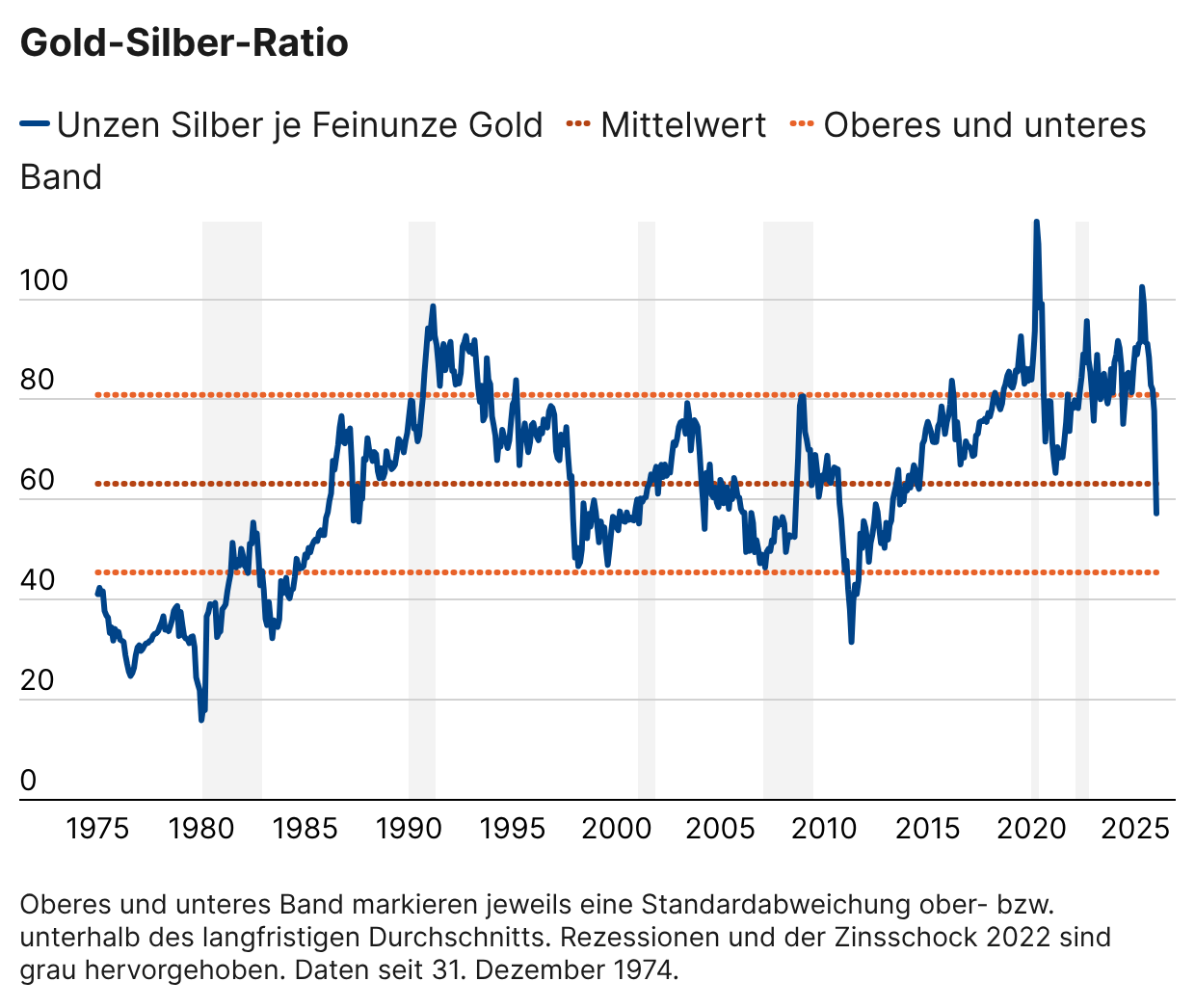

Bereits im Sommer 2025 hatte sich der Silberpreis deutlich erhöht und eine Diskussion über weiteres Kurspotenzial ausgelöst. In diesem Zusammenhang wurde unter anderem auch in einer Analyse des VZ (zur Analyse) die Bedeutung der sogenannten Gold‑Silber‑Ratio thematisiert. Diese Kennzahl gibt an, wie viele Unzen Silber für den Kauf einer Feinunze Gold erforderlich sind. Ihr liegt die Annahme zugrunde, dass sich die Preise von Gold und Silber langfristig in einem gewissen Verhältnis zueinander bewegen, auch wenn dieses Verhältnis im Zeitverlauf stark schwankt. Eine stabile oder dauerhafte Abhängigkeit zwischen den beiden Preisen lässt sich allerdings nur für einzelne Perioden feststellen.

Mit dem jüngsten Silberpreisanstieg hat sich die Gold‑Silber‑Ratio deutlich reduziert. Während sie zuvor im oberen Bereich um 80 lag, fiel sie im Dezember unter den langfristigen Mittelwert von rund 60. Auf Basis dieser Kennzahl könnte daraus geschlossen werden, dass Silber relativ zu Gold aktuell fair bewertet ist. Allerdings greift die Gold‑Silber‑Ratio als alleiniger Erklärungsansatz zu kurz, da sich die beiden Edelmetalle in ihrer wirtschaftlichen Funktion deutlich unterscheiden.

Unterschiedliche Nachfrageprofile

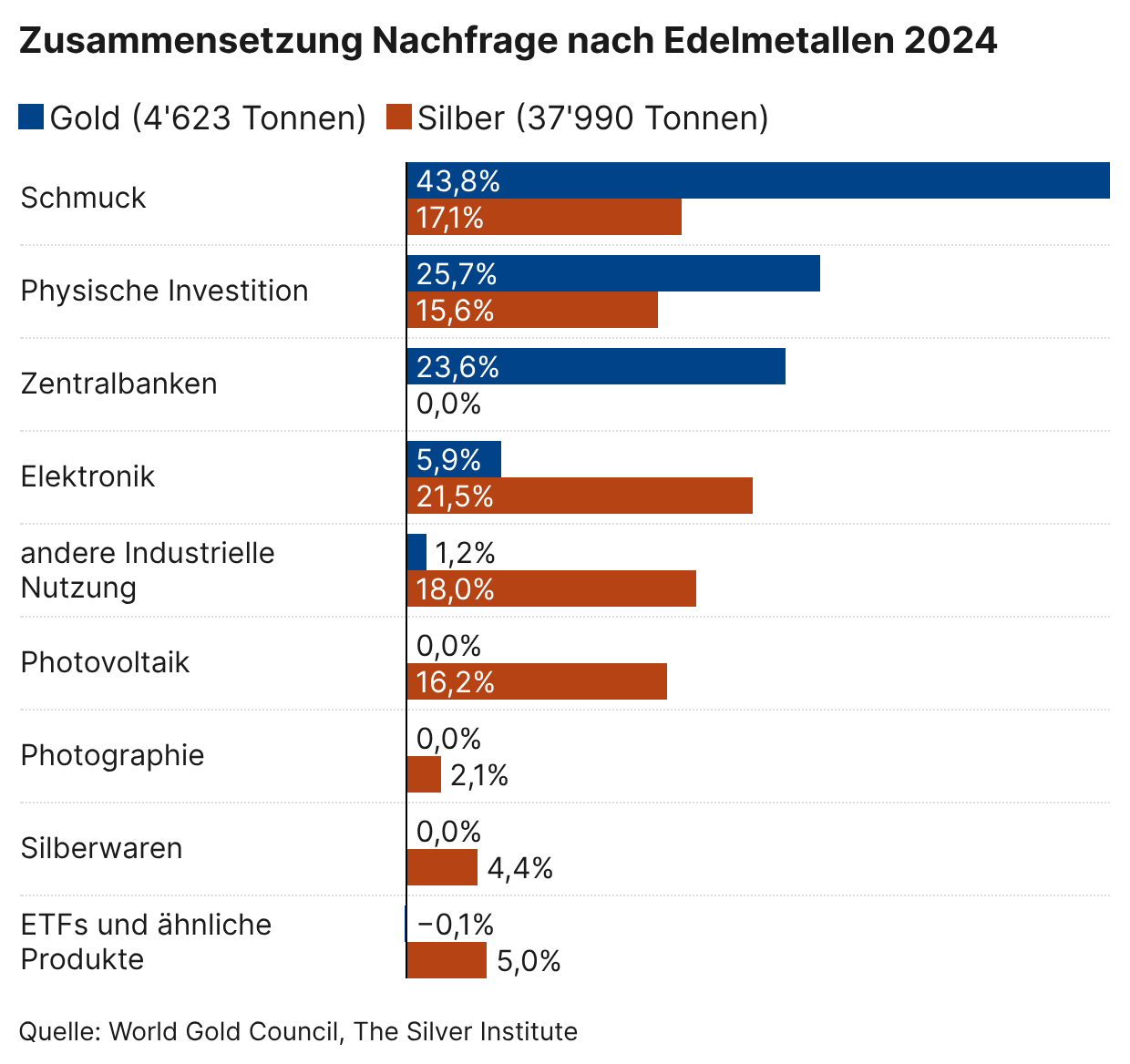

Die Unterschiede zeigen sich insbesondere auf der Nachfrageseite. Silber gilt als sogenanntes Hybridmetall: Der überwiegende Teil der Nachfrage entfällt auf industrielle Anwendungen, insbesondere in der Elektronik und bei Photovoltaikmodulen. Die Verwendung für Schmuck sowie zu Anlagezwecken macht zusammengenommen rund ein Drittel der Gesamtnachfrage aus.

Gold hingegen wird primär in der Schmuckindustrie verarbeitet. Der Anteil der Nachfrage zu Anlagezwecken liegt nahezu bei der Hälfte der globalen Nachfrage. Das ist einschliesslich physischer Anlagen, Barren und Münzen als auch die Nachfrage der Zentralbanken, die im Jahr 2024 rund 23 Prozent ausmachte. Diese Struktur unterstreicht die Rolle von Gold als Wertaufbewahrungsmittel, insbesondere in Krisenzeiten.

In wirtschaftlich angespannten Phasen konnte sich der Goldpreis historisch häufig stabil halten oder zulegen, während der Silberpreis in Rezessionen tendenziell unter Druck geriet. Ursache dafür ist der zyklische Charakter der industriellen Nachfrage nach Silber, der zu höheren Kursschwankungen führt.

In Phasen eines positiven wirtschaftlichen Umfelds hingegen steigt die relative Nachfrage nach Silber häufig stärker als jene nach Gold. Solche Entwicklungen waren beispielsweise in den Jahren nach der Dotcom‑Krise sowie nach der globalen Finanzkrise zu beobachten.

Angebotsstruktur und Produktionsdynamik

Auch auf der Angebotsseite bestehen Unterschiede. Die geschätzten globalen Silberreserven werden etwa zehnmal so hoch eingeschätzt wie jene von Gold, was auf ein insgesamt höheres Vorkommen hindeutet. Gleichwohl weist der Silbermarkt seit mehreren Jahren strukturelle Angebotsdefizite auf. Ein wesentlicher Grund dafür ist die Produktionsstruktur: Lediglich rund 25 Prozent der weltweiten Silberförderung stammen aus reinen Silberminen.

Der überwiegende Teil fällt als Nebenprodukt beim Abbau anderer Metalle an, insbesondere Gold, Blei und Kupfer. Produktionsausweitungen hängen daher primär von Investitionsentscheidungen im jeweiligen Hauptmetall ab, weshalb steigende Silberpreise nicht automatisch zu einer raschen Angebotsausdehnung führen.

Zusätzlich ist Silber im Erz in geringerer Konzentration enthalten als etwa Gold, das teilweise in Form von Nuggets oder Adern vorkommt. Dies erhöht den technischen Aufwand und die Kosten der Förderung.

Rolle in Zukunftsindustrien

Silber hat sich darüber hinaus als strategisch relevantes Industriemetall etabliert. Der Ausbau von Photovoltaik, Elektromobilität, digitaler Infrastruktur und Energiespeichern treibt die industrielle Nachfrage strukturell an. Neben dem Einsatz in Solarmodulen, Elektrofahrzeugen und Stromnetzen gewinnt Silber auch in Servern und Rechenzentren an Bedeutung, nicht zuletzt im Zuge des verstärkten Ausbaus von KI‑Infrastrukturen. Seine physikalischen Eigenschaften, insbesondere die höchste elektrische Leitfähigkeit aller Metalle, erschweren kurzfristige Substitutionen durch andere Metalle.

Fazit

Der starke Wertzuwachs von Silber und der Rückkehr der Gold-Silber-Ratio zum langfristigen Mittelwert dürften manche Investoren zur Gewinnmitnahme verleiten. Die langfristige Preisentwicklung von Silber dürfte massgebend von der Entwicklung der Bereiche Elektromobilität, Datenzentren, Energiespeichern und Photovoltaik abhängen.

Das Angebot würde voraussichtlich trotz höherem Silberpreis nicht stark erweitert werden aufgrund der strukturellen Eigenschaften beim Silberabbau. Eine weiter steigende industriellen Nachfrage bei strukturell knappem Angebot könnte zu einem weiteren Preisanstieg bei Silber führen.

Disclaimer: Alle Angaben ohne Gewähr. Bei den aufgezeigten Informationen handelt es sich um Werbung gemäss Art. 68 FIDLEG