Die Versicherten direkter an der Performance beteiligen

Die VZ BVG Sammelstiftung hat ein Pensionskassen-Modell entwickelt, das das Unterdeckungsrisiko und den Rückstellungsbedarf der angeschlossenen Unternehmen reduziert. Für die Versicherten hat das Modell den Vorteil, dass ihr Guthaben marktgerecht verzinst wird.

Anstelle einer kollektiven Wertschwankungsreserve für alle Versicherten und Rentner baut die Pensionskasse für jeden einzelnen Versicherten eine individuelle Reserve auf. Damit wird ein Teil der Risiken und Chancen aus der Anlage der überobligatorischen Guthaben auf die Versicherten übertragen.

Im Gegensatz zu den sogenannten 1e-Modellen, die sich auf Lohnteile über 132’300 Franken und die Kadermitarbeitenden beschränken, umfasst dieses PK-Modell alle Lohnteile der gesamten Belegschaft.

So funktioniert das PK-Modell

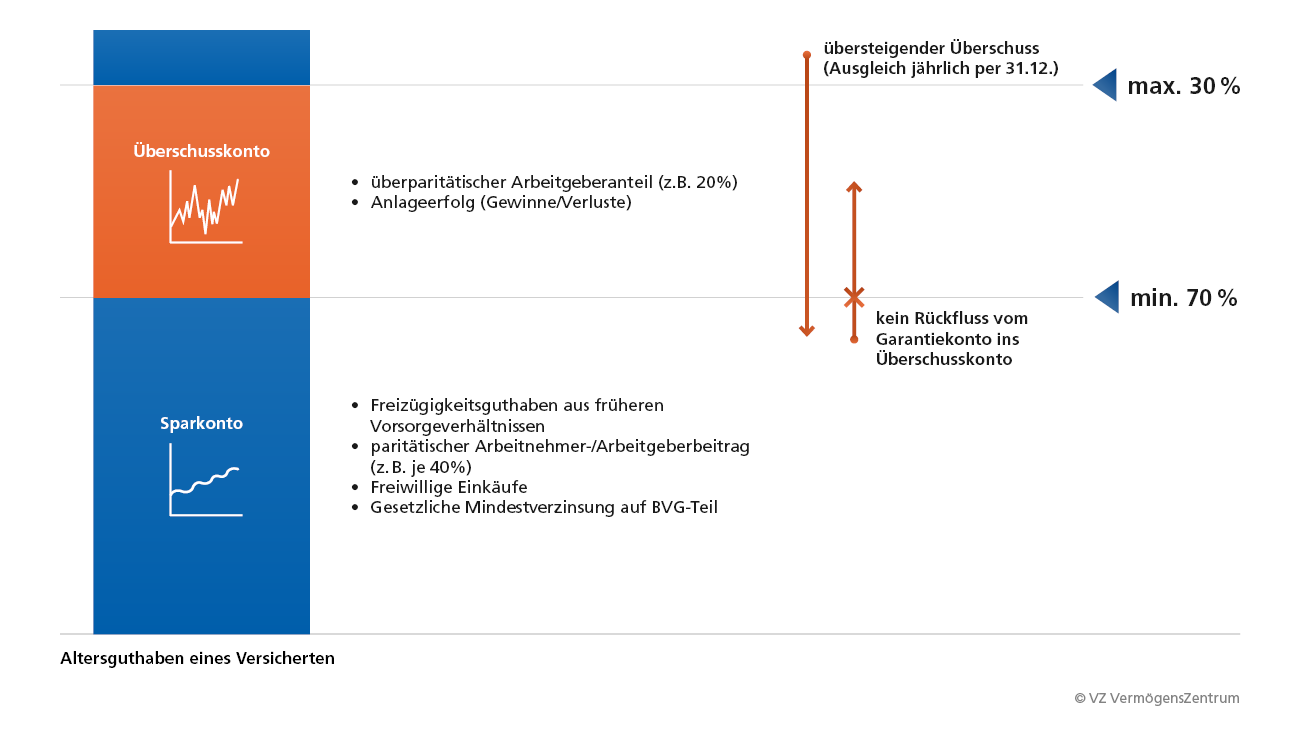

Die VZ BVG Sammelstiftung führt für jeden Versicherten zwei Konten. Auf das Garantiekonto fliessen mitgebrachte Freizügigkeitsleistungen, die freiwilligen Einkäufe von Beitragsjahren, die paritätisch finanzierten Sparbeiträge sowie die gesetzlich vorgeschriebene Mindestverzinsung auf dem BVG-Kapital.

Auf das Überschusskonto fliessen die überparitätischen Sparbeiträge, die der Arbeitgeber alleine finanziert, sowie der gesamte Ertrag (Gewinne und Verluste), den die VZ BVG Sammelstiftung im Laufe des Jahres auf dem Sparguthaben des Versicherten erwirtschaftet hat. Das Überschusskonto bildet die individuelle Wertschwankungsreserve.

Individualisierte Wertschwankungsreserven

Die individuelle Schwankungsreserve darf höchstens 30 Prozent des Guthabens auf dem Garantiekonto ausmachen, damit die Vorsorgelösung steuerlich akzeptiert ist. Übersteigende Erträge werden deshalb auf das Garantiekonto umgebucht. Vom Garantiekonto kann kein Geld in die individuelle Schwankungsreserve zurückfliessen, weil das Garantiekonto dem garantierten Teil der Vorsorge entspricht und auch die obligatorische Vorsorge beinhaltet.

Geringes Risiko einer Unterdeckung

Das Modell mit individuellen Wertschwankungsreserven ist weniger anfällig auf Unterdeckungen, weil sich die Passiven in der Bilanz der Pensionskasse ähnlich entwickeln wie der Anlageerfolg. Das bietet vor allem für Unternehmen mit internationalen Rechnungslegungsvorschriften gemäss IFRS oder US GAAP Vorteile: Bei Unternehmen mit einem hohen Anteil an überobligatorischer Vorsorge kann ein Grossteil der Vorsorgelösung als beitragsorientierte Vorsorge im Sinne von IFRS und USGAAP behandelt werden, sodass weniger Rückstellungen gebildet werden müssen. Das Eigenkapital schmälert sich weniger, weil die Differenz zwischen den Vorsorgeverpflichtungen und den Vorsorgevermögen kleiner ausfällt.

Vorteile für die Versicherten

Mit individuellen Schwankungsreserven sind die Versicherten stärker am Anlage-Ergebnis der Pensionskasse beteiligt. Ihr Guthaben wird marktgerecht verzinst. Dafür tragen sie einen Teil des Anlagerisikos.

Die Einhaltung der gesetzlich vorgeschriebenen Mindestverzinsung ist aber jederzeit gewährleistet. Anders als bei herkömmlichen PK-Modellen verlieren die Versicherten kein Geld, wenn sie bei der Pensionierung oder bei einem Stellenwechsel aus der Pensionskasse ausscheiden, sondern nehmen ihr garantiertes Guthaben samt ihrer individuellen Wertschwankungsreserve mit.

Kostenloses erstes Gespräch

Leitfaden für den Pensionskassenwechsel