Ipoteche

Valore locativo: da sapere

Scopra cos’è e come viene calcolato il valore locativo. Apprenda inoltre come è possibile ridimensionarlo, mitigandone l’impatto fiscale grazie a una pianificazione mirata.

Posizione Specialista fiscale

8 Aprile 2026

Cos’è il valore locativo?

Dalla prospettiva fiscale, abitare nel proprio appartamento o nella propria casa costituisce un reddito in natura, da dichiarare sotto forma di valore locativo.

Abolizione del valore locativo: le conseguenze per i proprietari

Scheda informativa

In contropartita è consentito, nella dichiarazione d’imposta, dedurre dal valore locativo interessi ipotecari e spese di manutenzione dell’immobile. Sostanzialmente, questa prassi fiscale servirebbe a evitare che chi possiede un immobile, se investe il suo patrimonio in titoli o affitta la sua proprietà a terzi, sia più avvantaggiato rispetto ai contribuenti che vivono in affitto.

Come si calcola il valore locativo?

Nella maggior parte dei cantoni, il valore locativo è calcolato in base alla cosiddetta pigione di mercato, vale a dire il canone di locazione che si potrebbe richiedere qualora si affittasse l’abitazione di proprietà. Il Tribunale federale dispone che il valore locativo deve ammontare almeno al 60 percento della pigione di mercato. Al di là di questo però i cantoni sono liberi di calcolarlo secondo le proprie regole. Solitamente il calcolo è piuttosto complesso e non sempre ricostruibile.

Qual è l’impatto del valore locativo sulle imposte?

Dal valore locativo si possono dedurre gli interessi ipotecari e le uscite destinate alla manutenzione. Se la somma degli interessi debitori e dei costi di manutenzione risulta superiore al valore locativo, il proprietario beneficia di un risparmio fiscale.

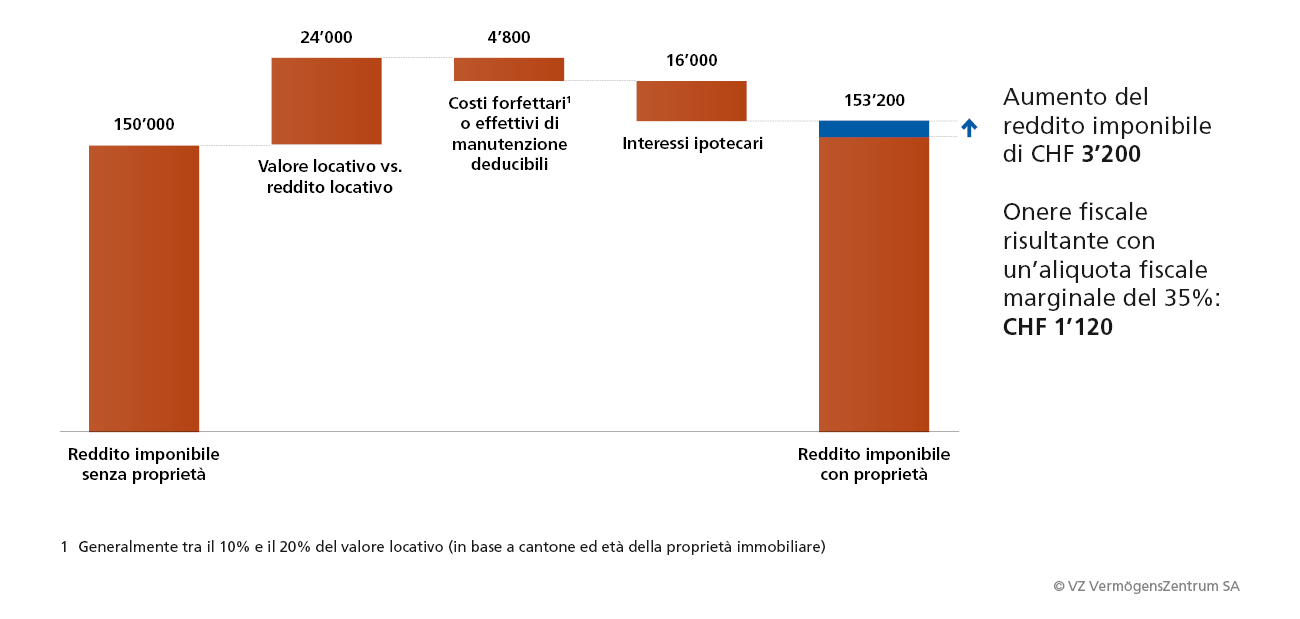

Contrariamente, dovrà pagare più imposte rispetto a quelle che pagherebbe senza avere una proprietà immobiliare. Tale scenario potrebbe verificarsi se il livello degli interessi è basso. Si consideri ad esempio una casa di proprietà del valore di 1 milione di franchi e un tasso di interesse ipotecario del 2 percento. Il contribuente vedrà sommarsi al suo reddito imponibile, pari ad esempio a 150’000, il valore locativo (grafico). Sottraendo interessi ipotecari e costi di manutenzione, il reddito imponibile risulterà superiore a 3200 franchi rispetto a quello risultante in assenza di una proprietà immobiliare. Calcolando un’aliquota fiscale marginale del 35 percento, il proprietario in questione paga circa 1100 franchi in più di imposte sul reddito.

E: ancora più svantaggiati sono i proprietari che hanno estinto gran parte del debito ipotecario o che lo hanno addirittura saldato per intero. Se l’ipoteca è di soli 200’000 franchi, lo stesso proprietario preso ad esempio paga oltre 5000 franchi in più di tasse ogni anno.

L’impatto del valore locativo sulle imposte sul reddito

Quando è possibile ridimensionare il valore locativo?

Il Tribunale federale ha stabilito che il valore locativo non può superare il prezzo di mercato della pigione. La maggioranza dei cantoni ha definito un tetto massimo più basso, spesso pari al 70 percento del prezzo di mercato della pigione. Se il valore locativo dovesse superarlo, in alcuni cantoni è possibile indicare un valore inferiore nella dichiarazione d’imposta. Negli altri cantoni, quelli che definiscono il valore locativo con una disposizione, bisogna presentare opposizione entro una scadenza determinata. In entrambi i casi, è consigliabile motivare la richiesta e allegare prove – come una perizia.

Quando non si utilizzano più alcuni locali, perché ad esempio i figli sono andati via di casa o il coniuge è deceduto, in alcuni cantoni è possibile richiedere una deduzione al valore locativo per sottoutilizzo dall’imposta federale diretta. Una deduzione del valore locativo è ammissibile in pochi cantoni anche quando tra valore locativo, reddito imponibile e patrimonio vi è una sproporzione esagerata.

Come si può mitigare l’impatto del valore locativo?

Pianificare bene le uscite destinate alla manutenzione

In tutti i cantoni si può decidere ogni anno se far valere le spese di manutenzione effettive o la deduzione forfettaria. Se si prevedono grossi interventi di risanamento o ristrutturazione, le spese deducibili fiscalmente andrebbero distribuite su più periodi fiscali. Così facendo, è possibile compensare su più anni il valore locativo e, complessivamente, pagare meno imposte.

Nella maggior parte dei cantoni, sono considerate spese di manutenzione anche gli investimenti destinati a ridurre il consumo energetico o comunque di natura sostenibile: per esempio le spese per pannelli solari, un miglioramento dell’isolamento termico esterno o per l’installazione di una termopompa. È possibile far valere le spese per il risparmio energetico fino a tre anni da quando sono state effettuate, se queste non vengono considerate subito per intero dalle autorità fiscali. Attenzione: se il valore locativo venisse abolito, anche queste deduzioni fiscali potrebbero essere annullate – in parte o per intero.

Ammortizzare l’ipoteca risparmiando sulle imposte

Dopo un ammortamento diretto, il reddito imponibile è più elevato, poiché dal valore locativo è possibile dedurre meno tassi ipotecari. È quindi meglio ammortizzare l’ipoteca indirettamente – ad esempio versando la somma nel pilastro 3a o nella cassa pensioni e rimborsando l’ipoteca solo al momento del pensionamento con gli averi risparmiati. In questo modo, un’ipoteca resta elevata e sarà possibile dedurre gli interessi debitori ogni anno per intero. Inoltre, è possibile dedurre dal reddito imponibile i versamenti volontari in cassa pensioni e pilastro 3a.

Quando sarà abrogato il valore locativo?

Il 28 settembre 2025, la popolazione svizzera ha deciso a favore dell’abolizione del valore locativo. Il 1° aprile 2026, il Consiglio federale ha stabilito in via definitiva la data dell’abolizione, ovvero il 1° gennaio 2029. Di contro, da quello stesso momento, non sarà più possibile dedurre le spese di manutenzione degli immobili ad uso proprio e, almeno a livello federale, nemmeno le misure di risparmio energetico e i costi di demolizione di ogni immobile in generale. Chi non possiede immobili in affitto non potrà più dedurre gli interessi passivi. È prevista un’eccezione a questo proposito per chi acquista per la prima volta un immobile ad uso proprio. Trova ulteriori riguardanti l’abolizione qui.

Scopra la nostra offerta

-

Abolizione del valore locativo: le conseguenze per i proprietari

Scheda informativa

-

Tutto ciò che VZ può fare per lei

Prospetto informativo

-

Primo incontro gratuito

Appuntamento