So wenige aktive Fonds schlagen tatsächlich den Markt

VZ Analyse

Manager von aktiven Fonds setzen sich zum Ziel, die Marktrendite zu übertreffen. Doch wie vielen ist dies im starken Aktienjahr 2025 tatsächlich gelungen? Eine Analyse zeigt ein ernüchterndes Ergebnis.

Publiziert 12. Jan 2026

Beschreibung

Das vergangene Jahr war gemeinhin ein ausserordentlich starkes Aktienjahr – auch in der Schweiz. Der Swiss Performance Index (SPI), der Dividenden miteinberechnet, legte knapp 18 Prozent zu. Das heisst: Die Rendite, die man mit dem Markt erzielen konnte, war bereits ziemlich hoch. Das macht die Aufgabe für Fondsmanager, die auf aktive Strategien setzen, umso anspruchsvoller. Wer zum Beispiel eine der zahlreichen gut laufenden Aktien untergewichtete, bekundete Mühe, diese Einbusse zu überkompensieren.

Das zeigt sich etwa am Beispiel Roche: Die Titel legten 2025 über 30 Prozent zu und machen einen Anteil von über 13 Prozent des SPI aus. Reduziert ein Fondsmanager die Gewichtung von Roche um die Hälfte, verliert er bereits rund einen Prozentpunkt gegenüber der Marktrendite, die er mit anderen Titeln wettmachen muss. Dazu kommt, dass die meist hohen Gebühren einen zusätzlichen Renditenachteil bedeuten – auch gegenüber den kostengünstigen passiven Fonds.

Angenommen, dass ein Fonds pro Jahr den Anleger 1,5 Prozent Gebühren kostet, muss der Fondsmanager die Marktrendite um diesen Prozentsatz übertreffen, damit er gegen aussen wenigstens gleichauf ist.

Nur jeder elfte Fonds übertraf die Marktrendite

Das VZ wollte wissen, wie sich aktive Fonds in diesem starken Umfeld geschlagen haben. Untersucht wurden die Renditen von 76 Fonds, die den SPI als Vergleichsindex verwenden. Betrachtet wurde jeweils die Nettorendite – also die Rendite, die nach Abzug der Kosten dem Anleger bleibt.

Tatsächlich fiel das Ergebnis ernüchternd aus: Nur sieben Fonds gelang es, die Rendite des SPI zu schlagen – also gerade mal einem von elf. Das entspricht einer tiefen Erfolgsquote von 9 Prozent. Oder in anderen Worten: Die grosse Mehrheit der Schweizer Aktienfonds konnte 2025 mit dem SPI nicht mithalten.

Auffällig ist auch das Missverhältnis zwischen Mehr- und Minderrendite. Während der beste der sieben Outperformern den SPI gerade mal um 1,8 Prozent übertraf, fielen die Minderrenditen deutlich heftiger aus. Der schlechteste Fonds büsste gegenüber dem SPI über 13 Prozentpunkte ein. Das heisst: Trotz einem überaus starken Aktienjahr erzielte der Flop-Fonds nur eine Nettorendite von 4,5 Prozent (siehe Grafik).

Damit zeigt sich deutlich: Viele aktive Aktienfonds verfehlten nicht nur die Marktrendite, sondern lagen zum Teil erheblich dahinter.

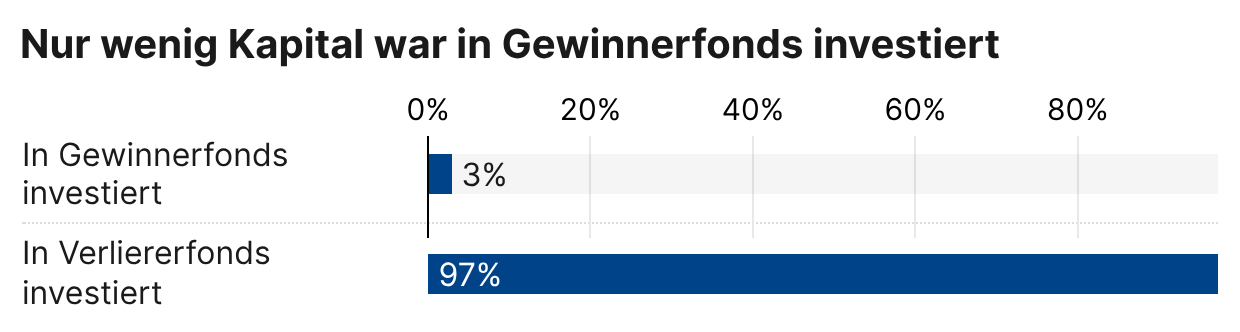

Haben Anleger auf die Gewinner-Fonds gesetzt?

Entscheidend ist nicht nur die absolute Zahl der Fonds, die den Index schlagen können (in dieser Analyse 7 Fonds), sondern das von ihnen verwaltete Vermögen. Denn wenn grosse Fonds, die ein hohes Vermögen verwalten, hinter dem Markt zurückbleiben, ist dies für Anleger deutlich einschneidender, als wenn lediglich kleinere Fonds zu den Gewinnern zählen.

Diese 7 Fonds machen jedoch lediglich 3 Prozent aller Gelder in den untersuchten Fonds aus, die sich am SPI messen. 97 Prozent hingegen fuhren mit diesen Fonds schlechter, als wenn sie auf eine passive Lösung gesetzt hätten. Daraus lässt sich folgern, dass es hauptsächlich kleineren Fonds gelang, mit aktiven Anlageentscheidungen den Markt zu übertreffen.

Dieses Missverhältnis entspricht durchaus einer gewissen Logik. Denn gerade im Segment des SPI, in welchem sich auch viele kleinere Aktien befinden, kann ein Fonds mit kleinerem Anlagevolumen viel einfacher Wetten eingehen. Ein grosser Fonds kann oftmals gar nicht in Titel mit geringer Börsenkapitalisierung investieren. Denn würde er mit mehreren Millionen Franken Aktien eines Small Caps kaufen, bestünde die Gefahr, dass er dies entweder nicht über einen vernünftigen Zeitraum hinweg machen kann oder dass er damit den Markt verzerren würde.

Disclaimer: Alle Angaben ohne Gewähr. Bei den aufgezeigten Informationen handelt es sich um Werbung gemäss Art. 68 FIDLEG.