Diese simple Regel schlägt den Markt: Das Geheimnis der 10-Monats-Strategie

VZ-Analyse

Stellen Sie sich vor: Eine Anlagestrategie, so simpel, dass sie auf einen Bierdeckel passt, liefert seit Jahrzehnten die gleiche Rendite wie Buy-and-Hold – jedoch mit drastisch weniger Risiko. Genau das verspricht Meb Fabers 10-Monats-Regel.

21. Mai 2025

Beschreibung

Autor: Patrick Herger / VZ VermögensZentrum

Vor 19 Jahren erschien ein Forschungspapier, das zu einem der einflussreichsten Beiträge im Bereich der regelbasierten Investmentstrategien werden sollte – das Whitepaper «A Quantitative Approach to Tactical Asset Allocation» des Investors Meb Faber. Die zentrale Botschaft war ebenso einfach wie wirkungsvoll: Wer einen gleitenden Durchschnitt – konkret den 10-Monats-Durchschnitt – auf verschiedene Anlageklassen anwendet, kann das Risiko erheblich senken, ohne an Rendite einzubüssen.

Das wirft die Frage auf: Welche Resultate hätte diese Strategie auf dem Schweizer Aktienmarkt erzielt, beispielsweise mit dem Swiss Performance Index (SPI)? Die Antwort ist trotz Fabers Whitepaper ziemlich überraschend.

Die 10-Monats-Regel trifft den SPI

Fabers Regel ist überaus simpel: Notiert der SPI am letzten Handelstag des Monats unter seinem gleitenden 10-Monats-Durchschnitt, wird auf Bargeld umgeschichtet; liegt er darüber, bleibt man investiert. Wie hätten die Resultate dieses simplen, regelbasierten Ansatzes ausgesehen?

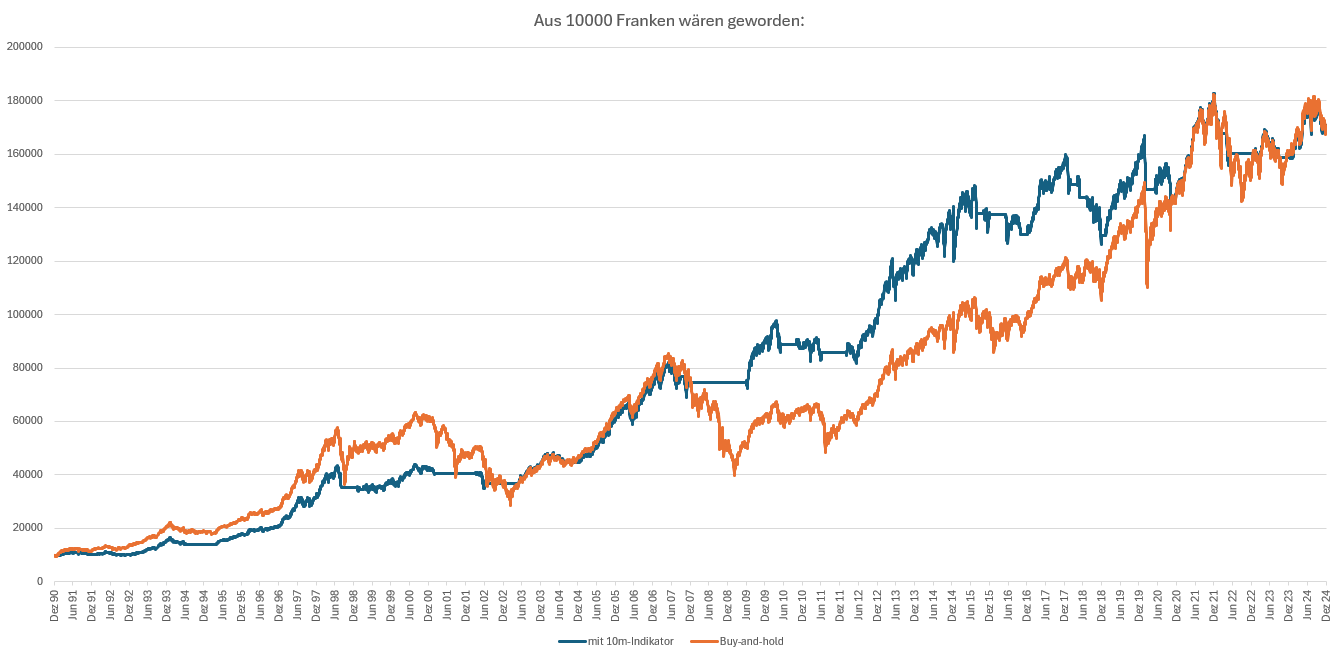

Im Zeitraum von Anfang 1991 bis Ende 2024 hätte ein Buy-and-Hold-Investor im SPI eine durchschnittliche Jahresrendite von 8,7 Prozent erzielt – mit einem zwischenzeitlichen Verlust (Drawdown) von rund -46 Prozent während der Finanzkrise 2008 und sogar von -55 Prozent in der Dotcom-Krise 2001. Insgesamt wären im Betrachtungszeitraum aus einem Investment von 10’000 Franken etwa 171’000 Franken geworden

Die 10-Monats-Regel hätte aus einem Anfangsinvestment von 10’000 Franken ebenfalls 171'000 Franken gemacht, dies jedoch mit einem deutlich geringeren Risiko. Gleiches Resultat, weniger Drama. Der Drawdown während des Dotcom-Einbruchs etwa betrug lediglich 19 Prozent, in der globalen Finanzkrise waren es 16 Prozent. Das ist nervlich deutlich einfacher zu bewältigen als die Drawdawns bei Buy-and-Hold.

Der Blick in die Vergangenheit zeigt, dass Investoren mit der 10-Monats-Regel in Aufwärtsphasen tendenziell mit moderat geringeren Renditen rechnen müssen – im Gegenzug profitieren sie von einem deutlich reduzierten Risiko in Abschwungphasen. Im Ergebnis ist das risikoadjustierte Ergebnis im Betrachtungszeitraum (gemessen an der Sharpe-Ratio) für die 10-Monats-Regel deutlich höher als bei Buy-and-Hold – dank geringerer Volatilität bei gleicher Rendite.

Daten: Bloomberg, Berechnung: VZ

Warum eine so einfache Strategie weiterhin funktioniert

Gleitende Durchschnitte sind robust, leicht verständlich und resistent gegenüber statistischer Überanpassung – ein klarer Vorteil gegenüber komplexen Modellen. Zudem können gleitende Durchschnitte ein besonders gut erforschtes und langfristig beobachtbares Marktphänomen erfassen: Momentum. Zahlreiche Studien belegen die Existenz dieses Faktors als verlässliche Renditequelle. Der gleitende Durchschnitt übersetzt den Faktor Momentum in eine klar definierte, regelbasierte Methode.

Auch in der Praxis zeigt sich die Bedeutung von gleitenden Durchschnitten: Viele Hedgefonds und institutionelle Anleger nutzen gleitende Durchschnitte als Trendfilter zur Steuerung von Allokation und Risiko. Und im ETF-Bereich existieren Produkte wie Pacer Trendpilot oder die von Faber selbst lancierten Cambria-ETFs, die gleitende Durchschnitte für den Ein- und Ausstieg nutzen.

Die Schwächen: Kein Wundermittel

Natürlich ist auch diese Strategie nicht ohne Risiken. Besonders in seitwärts tendierenden Märkten kann es zu sogenannten Whipsaws kommen – häufigen Fehlsignalen, die zu unnötigem Umschichten führen. Dies war etwa 2018 zu beobachten, als die Strategie kurz hintereinander mehrere Male zum falschen Zeitpunkt in den SPI ein- und wieder ausgestiegen ist (daraus resultierte mit 21 Prozent der grösste Drawdown für die 10-Monats-Regel im Betrachtungszeitraum).

Ein weiteres Risiko liegt im Strukturwandel der Märkte. Was in der Vergangenheit funktionierte, kann sich aufgrund neuer Marktbedingungen – etwa durch zunehmende Markteffizienz – als weniger wirksam oder sogar kontraproduktiv erweisen. Und schliesslich ist da noch die psychologische Hürde: Es erfordert Disziplin, einer Regel zu folgen, die einem rät, während eines temporären Rücksetzers auszusteigen – oder in Bargeld zu bleiben, während sich der Markt bereits wieder erholt. Insgesamt ist die 10-Monats-Regel also trotz der guten Resultate kein Allheilmittel. Als taktisches Instrument kann sie für aktive Anleger jedoch eine sinnvolle Ergänzung im Rahmen eines strukturierten Risikomanagements darstellen.