Cassa pensioni

Cassa pensioni: assicurazione completa o fondazione collettiva semiautonoma?

Le assicurazioni complete sono diventate costose. Molte PMI passano quindi da una cassa pensioni a una fondazione collettiva semiautonoma.

Posizione Specialista in cassa pensioni

10 Gennaio 2023

Le assicurazioni complete sono una soluzione ad esclusivo appannaggio degli assicuratori vita, i quali garantiscono gli averi di vecchiaia nonché il tasso d’interesse minimo legale sugli averi di vecchiaia obbligatori. L'assicurazione completa solleva quindi i datori di lavoro e gli assicurati dal rischio di dover farsi carico dei costi di risanamento in caso di sottocopertura.

C’è però un «prezzo» da pagare per questa garanzia. Poiché gli assicuratori vita devono, in virtù di questo scopo, accantonare il capitale proprio ponderato per il rischio, investono il capitale previdenziale con un approccio molto conservativo. La partecipazione azionaria è il più delle volte inferiore al 5 percento. Pertanto anche negli anni più fruttiferi per gli investimenti, gli assicurati possono aspettarsi solo un rendimento modesto e appena superiore al tasso d'interesse minimo previsto dalla legge.

L’assicurazione completa è messa a dura prova

Inoltre gli accantonamenti costringono le compagnie che offrono assicurazioni complete a destinare parte dei ricavi del regime sovraobbligatorio per finanziare le garanzie sul capitale del regime obbligatorio. Questo meccanismo di ridistribuzione non si sposa col diritto sulla previdenza professionale.

Rating delle casse pensioni 2026

Studio

A causa dei bassi tassi d'interesse, dell'aumento della speranza di vita e dell’impasse sugli investimenti, le compagnie che offrono assicurazioni complete possono a stento generare i rendimenti necessari per finanziare garanzie di una certa entità. Gli assicuratori reagiscono in modo diverso a queste sfide. Alcuni si dimostrano più selettivi nell’accogliere nuove ditte. Altri applicano premi di rischio poco allettanti, a stento in linea con il mercato, o addirittura fanno dietrofront.

Le PMI dovrebbero valutare una fondazione semiautonoma

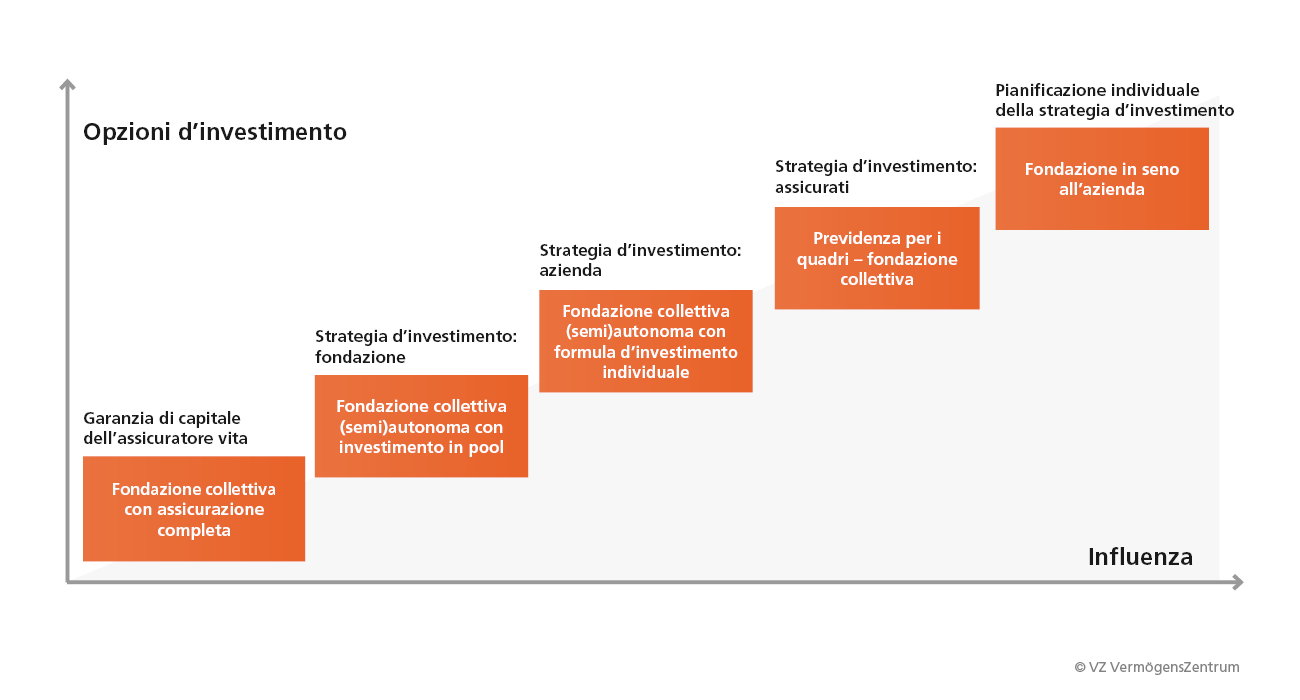

In una fondazione collettiva semiautonoma, le aziende affiliate e i rispettivi dipendenti si assumono il rischio d'investimento, ma beneficiano anche delle opportunità d'investimento: se la performance è positiva, gli averi di vecchiaia degli assicurati possono fruttare interessi più elevati.

A seconda della fondazione collettiva, il consiglio di fondazione, l’azienda affiliata o gli assicurati determinano la strategia d’investimento.

Nel caso delle fondazioni collettive semiautonome con investimento in pool, il consiglio di fondazione propone una strategia d'investimento per tutte le aziende affiliate. Questo modello comporta lo svantaggio che una parte del rendimento generato confluisce nelle riserve collettive finché il grado di copertura della fondazione collettiva non avrà raggiunto il livello target. Se un’azienda rescinde il contratto di affiliazione, non beneficia di una sovracopertura. Gli assicurati perdono le proprie riserve se, quando vanno in pensione o cambiano lavoro, escono dalla cassa pensioni.

Nel caso di una fondazione collettiva con formula d’investimento individuale come VZ Fondazione collettiva LPP, ogni azienda affiliata può decidere quali rischi d’investimento assumere in base al proprio profilo di rischio. Questo approccio evita sovvenzioni incrociate e diluizioni tra le aziende. Se un’azienda rescinde il contratto di affiliazione, porta via con sé le eventuali eccedenze di copertura. In caso di sottocopertura, il capitale di uscita degli assicurati viene ridotto su base proporzionale.

Inoltre, i cosiddetti piani 1e consentono agli assicurati di decidere autonomamente come investire il proprio avere previdenziale sulle componenti salariali assicurate superiori a 132'300 franchi. Con un piano 1e di VZ Fondazione collettiva, gli assicurati decidono autonomamente quando investire, possono modificare la strategia d'investimento in qualsiasi momento, investire in indici a buon mercato e monitorare online l'andamento del proprio patrimonio previdenziale. Quando vanno in pensione o cambiano lavoro, ricevono l'intero importo che il loro capitale ha fruttato fino a quel momento.

Come funziona il modello

Scopra la nostra offerta

-

Check cassa pensioni

Promozione

-

Primo incontro gratuito

Appuntamento

-

Check cassa pensioni: se e quando intervenire

Prospetto informativo