Investimenti

Come vengono tassati gli ETF

Come per ogni investimento finanziario, anche per gli ETF e i fondi indicizzati è necessario tenere conto dell’aspetto fiscale. Ecco cosa dovrebbero sapere gli investitori domiciliati in Svizzera in merito alle imposte statali applicate su questi tipi di fondi.

Posizione Esperto in investimenti

11 Giugno 2025

Quando si investe in ETF e fondi indicizzati, occorre tenere conto anche degli aspetti fiscali. I patrimoni investiti in ETF e fondi indicizzati sono soggetti all’imposta sulla sostanza. Per gli investitori privati, i profitti non sono imponibili. Di contro, nemmeno le perdite di corso possono essere dedotte dal reddito imponibile.

Risparmiare e investire in ETF

Scheda informativa

I redditi sotto forma di dividendi o interessi, invece, sono soggetti all’imposta sul reddito. È irrilevante che l’ETF o il fondo indice distribuisca o reinvesta (accumuli) il reddito da dividendi o interessi. Tuttavia, il fondo di accumulazione deve dichiarare separatamente il reddito conseguito, il che è generalmente il caso degli ETF quotati in Svizzera. Il reddito imponibile è riportato nei listini dei corsi dell’Amministrazione federale delle contribuzioni.

Imposta preventiva

Dalla prospettiva fiscale, il domicilio del fondo può avere un’influenza diretta sul rendimento del prodotto d’investimento. I redditi degli ETF domiciliati in Svizzera sono soggetti a un’imposta preventiva del 35 percento. Questi ETF distribuiscono agli investitori solo il 65 percento del reddito lordo. L’investitore deve recuperare l’imposta preventiva tramite la dichiarazione d’imposta. Nel caso di ETF domiciliati in Irlanda o Lussemburgo, molto diffusi in Svizzera, le distribuzioni vengono versate interamente all’investitore, senza deduzione dell’imposta preventiva.

Tuttavia, non solo l’investitore, ma anche l’ETF stesso deve versare l’imposta preventiva, pari al 35 percento sugli utili. Nel caso di ETF domiciliati in Irlanda o Lussemburgo, ciò si applica solo al reddito dei titoli svizzeri detenuti dall’ETF. Tuttavia, poiché questi ETF non sono domiciliati in Svizzera, non hanno diritto al rimborso dell’imposta preventiva versata. Chi investe in Svizzera, dunque, dovrebbe quindi scegliere ETF domiciliati in Svizzera. Ipotizzando un dividendo del 3 percento distribuito dalle azioni svizzere, gli ETF esteri registrano fino all’1 percento all’anno di rendimento in meno rispetto a un ETF svizzero – proprio a seguito del domicilio del fondo.

Anche in molti altri Paesi si applica un’imposta alla fonte su interessi e dividendi, molto simile all’imposta preventiva svizzera. La scelta del domicilio del fondo deve quindi essere presa in considerazione anche quando si investe in un ETF su titoli esteri. Per i fondi su titoli azionari globali, agli investitori svizzeri si raccomanda l’Irlanda come domicilio del fondo proprio in considerazione della questione relativa all’imposta alla fonte. Infatti, l’Irlanda ha concluso numerosi accordi in materia di doppia imposizione, i quali autorizzano un rimborso parziale dell’imposta alla fonte.

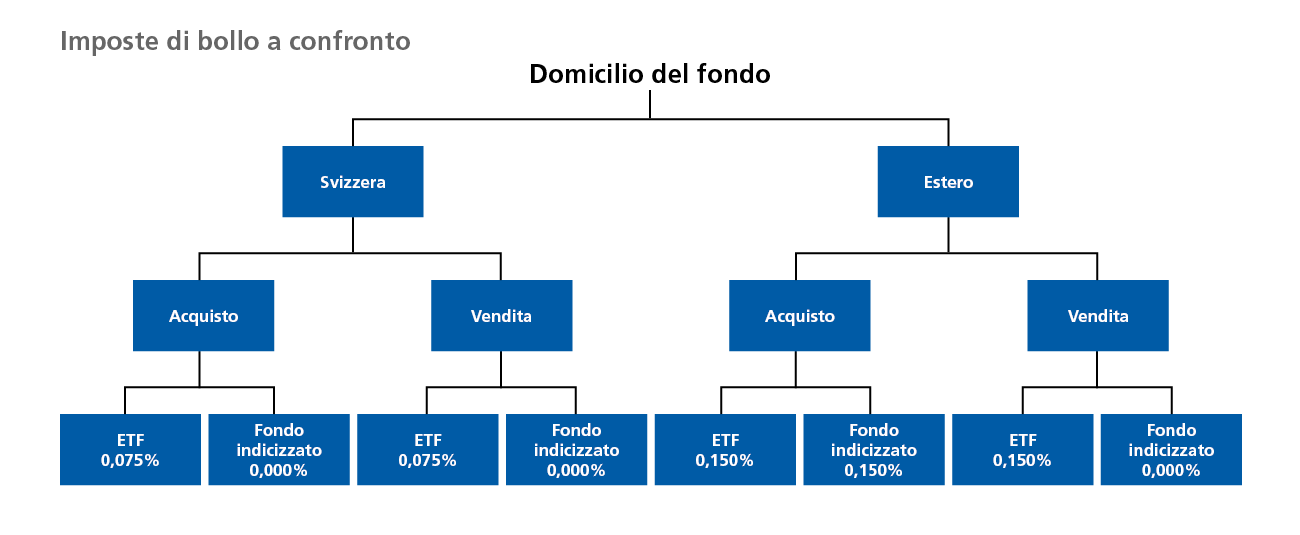

Imposta di bollo

In Svizzera, l’Amministrazione federale delle contribuzioni riscuote anche l’imposta di bollo, spesso denominata tassa sul fatturato o tassa di bollo. L’imposta di bollo matura all’acquisto e alla vendita di ETF e fondi indicizzati e varia a seconda del domicilio del fondo, del tipo di transazione e del tipo di fondo. I fondi indicizzati tendono a essere tassati in modo più favorevole rispetto agli ETF e anche i fondi svizzeri sono fiscalmente agevolati.

Ad esempio, gli investitori devono pagare un’aliquota fiscale dello 0,075 percento quando acquistano o vendono un ETF nazionale. Con lo 0,15 percento, le transazioni di ETF esteri costano praticamente il doppio. Il domicilio del fondo ha un impatto anche sull’aliquota fiscale dei fondi indicizzati. Mentre l’acquisto e la vendita di un fondo indicizzato con domicilio nazionale sono esenti da imposte, l’imposta di bollo sull’acquisto di un fondo indicizzato con domicilio estero è dello 0,15 percento. La vendita di un fondo indicizzato con sede all’estero non è soggetta ad alcuna imposta di bollo.

Vuole investire in ETF e fondi indicizzati? Ordini la scheda informativa gratuita sull’argomento.

Scopra la nostra offerta

-

Risparmiare e investire in ETF

Scheda informativa

-

Primo incontro gratuito

Appuntamento

-

Scegliere l’ETF giusto

Scheda informativa