Augmenter les cotisations d’épargne: économies d’impôt importantes pour les PME

De nombreux chefs d’entreprise se versent un salaire plus élevé au fil des ans. Ils omettent toutefois d’optimiser leurs cotisations d’épargne dans la caisse de pension et d’augmenter ainsi considérablement leur potentiel de rachat.

De nombreux entrepreneurs et cadres aimeraient cotiser davantage dans leur caisse de pension, car les rachats volontaires sont particulièrement intéressants sur le plan fiscal. En effet, ils sont entièrement déductibles du revenu imposable. En outre, le capital versé dans la caisse de pension est exonéré de l’impôt sur le revenu et sur la fortune. Il faut certes payer un impôt lors du versement du capital, mais le taux d’imposition est inférieur à celui de l’impôt sur le revenu.

Prévoyance moderne pour les cadres

Les rachats volontaires sont possibles même si le potentiel de rachat est déjà épuisé – à condition que l’entreprise utilise mieux la marge de manœuvre légale et optimise ses plans de prévoyance. Le potentiel de rachat peut être considérablement accru en assurant la partie du salaire qui dépasse 88'200 francs (surobligatoire) avec une prévoyance complémentaire et en augmentant les cotisations d’épargne à 25%.

Augmenter le potentiel de rachat et économiser des impôts

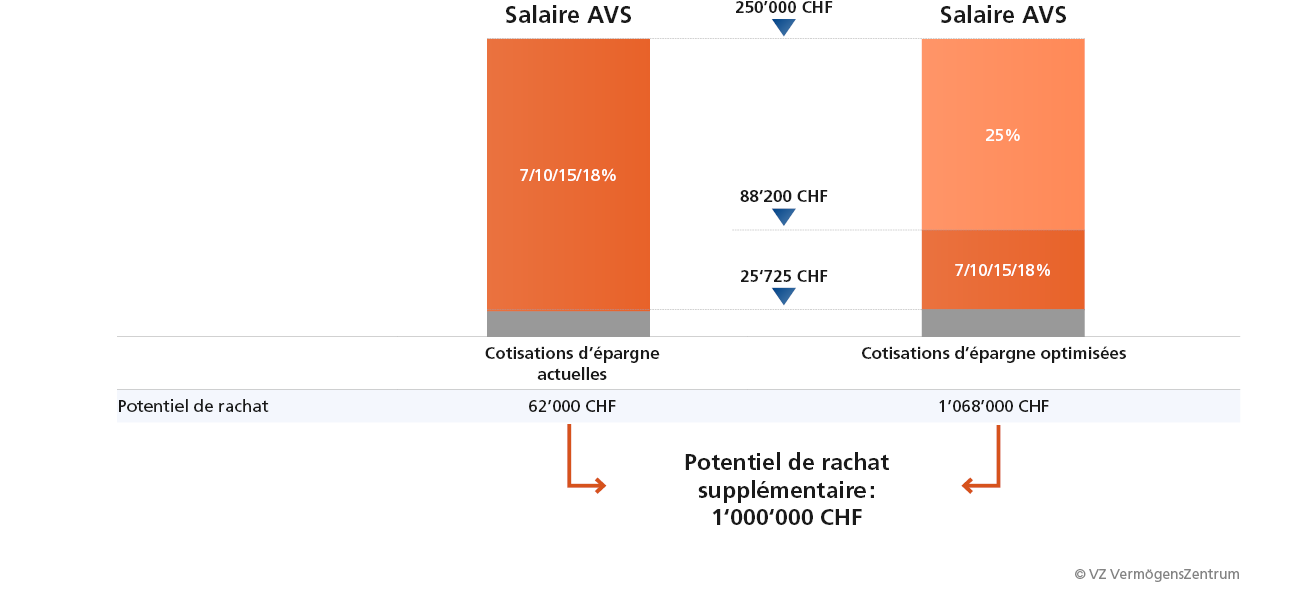

C’est ce qu’illustre l’exemple suivant d’un chef d’entreprise qui gagne 250’000 francs par an (voir graphique). Si les cotisations d’épargne, comprises entre 7 et 18%, restent inchangées pour lui dans la prévoyance de base, il choisit désormais la cotisation d’épargne maximale de 25% dans la prévoyance complémentaire. Ces paramètres s’appliquent aussi avec effet rétroactif au calcul du potentiel de rachat. Autrement dit, la caisse de pension calcule combien il aurait pu économiser avec les nouveaux paramètres. Il peut continuer de verser la différence par rapport à l’avoir actuel. Cela signifie qu’il peut verser environ un million de francs en plus dans sa caisse de pension. Il peut déduire ces rachats de son revenu imposable et ainsi réduire considérablement sa future charge fiscale.

Exemple: propriétaire d’entreprise de 55 ans, avoir de vieillesse disponible 920'000 CHF, début de l’épargne à 25 ans.

Le potentiel d’économies fiscales est considérable: un rachat de 30'000 francs lui permet d’économiser près de 10'000 francs avec un taux d’imposition marginal de 30%. S’il se fait verser ce montant au moment de son départ à la retraite, il devra payer un impôt sur les prestations en capital d’environ 5000 francs. Au bout du compte, le rendement du rachat s’élève à 5000 francs, sans compter les revenus des placements qu’il pourrait réaliser en investissant lui-même l’argent épargné.

Conseil: très peu de propriétaires de PME utilisent cette possibilité. De plus, ils manquent ainsi l’occasion de rendre la prévoyance plus attrayante pour le personnel qualifié recherché. Diviser la prévoyance en une solution de base et une solution complémentaire est aussi intéressante, car vous définissez vous-même la stratégie de placement dans la prévoyance complémentaire pour la part de salaire qui dépasse 132'300 francs. Selon les risques que vous pouvez supporter, vous choisissez une stratégie conservatrice peu risquée ou investissez une part importante en actions afin d’accroître vos chances de rendement.

Échelonner les rachats et optimiser le rendement

Ceux qui souhaitent exploiter pleinement leur potentiel de rachat doivent prêter attention à certains points. Les rachats sont d’autant plus intéressants que le revenu est élevé et que le temps restant jusqu’au retrait diminue. En règle générale, un rachat au cours des années qui précèdent votre départ à la retraite permet d’obtenir un rendement maximal. En outre, il est déconseillé de verser l’intégralité du montant en une seule fois. Souvent, on économise plus d’impôts lorsqu’on répartit ses rachats sur plusieurs années et qu’on freine ainsi la progression fiscale.

Il est donc recommandé de se faire verser le montant du rachat sous forme de capital au moment du départ à la retraite, car le rendement est généralement plus élevé. Si l’on opte pour la perception de la rente, le rachat n’est remboursé qu’au fil des années sous la forme d’une rente plus élevée. Le rendement dépend donc fortement de l’espérance de vie et du fait que le partenaire survivant bénéficie ou non d’une rente plus élevée grâce au rachat. En outre, la rente est imposable en tant que revenu au tarif normal et non pas comme un versement en capital à un tarif préférentiel.

Mais attention: si on retire au moins une partie des avoirs de prévoyance en capital, on ne peut plus effectuer de rachats dans les trois années qui précèdent le départ à la retraite. Sinon, on devra payer après coup les impôts économisés grâce au rachat.

Il convient en outre de vérifier quel sera l’impact du rachat sur les prestations de la caisse de pension et ce qu’il adviendra du montant versé en cas de décès. Les caisses de pension ne versent pas toutes le montant ou une rente plus élevée aux conjoints ou aux concubins.

Conseil: pour pouvoir bénéficier de l’économie d’impôt dès cette année, vous devriez verser le montant au plus tard à la mi-décembre.

Vous souhaitez accroître votre potentiel de rachat? Commandez la fiche technique sans frais "Prévoyance des cadres". Ou parlez-en à un(e) expert(e) dans la succursale VZ la plus proche de chez vous.

Premier entretien sans frais

Prévoyance moderne pour les cadres