Plans 1e: la solution moderne des caisses de pension pour les cadres

Dans le cadre d’un plan 1e, les assurés peuvent décider eux-mêmes comment leur avoir de prévoyance sur les parts de salaire dépassant 132'300 francs va être placé. Avec un plan 1e, les entreprises peuvent réduire le coût de la prévoyance professionnelle et écarter le risque de découvert.

1. Qu’est-ce qu’un plan 1e?

Dans le cadre d’un plan 1e, les salariés peuvent décider eux-mêmes comment leur avoir de prévoyance sur les parts de salaire dépassant 132'300 francs va être placé. Ils peuvent adapter leur stratégie de placement à leur horizon de placement et à leur capacité au risque afin d’optimiser durablement le rendement de leurs avoirs de prévoyance. Avec un plan 1e, les entreprises peuvent réduire le coût de la prévoyance professionnelle et écarter le risque de découvert.

Prévoyance complémentaire dans la caisse de pension: solutions 1e

Contrairement aux caisses de pension classiques, les plans 1e ne risquent pas de mesures d’assainissement. L’appellation "1e" fait référence à l’article 1e de l’ordonnance sur la prévoyance professionnelle (OPP2). La demande de plans de prévoyance 1e a été plutôt modeste par le passé en raison des contraintes imposées par la loi. L’article 17 de la loi sur le libre passage prévoyait en effet que les collaborateurs quittant l’entreprise reçoivent dans tous les cas un montant minimal garanti.

En clair: si un collaborateur avait résilié son contrat et que la stratégie de placement choisie avait engendré des pertes, la caisse de pension, l’employeur et les autres assurés devaient financer le manque à gagner. Fin 2015, le Parlement a apporté une modification à la loi sur le libre passage. La nouvelle disposition est entrée en vigueur le 1er octobre 2017 et prévoit qu’au départ d’un assuré ayant choisi lui-même sa stratégie de placement, les caisses de pension doivent verser uniquement la valeur effective de l’avoir de prévoyance, même en cas de moins-value à la date de sortie.

2. Les avantages pour les employés

Chaque assuré choisit sa stratégie de placement en fonction de son profil de risque et de son horizon de placement. Les caisses de pension peuvent proposer jusqu’à 10 stratégies de placement par employeur affilié. Une d’entre elles au moins doit être à faible risque.

Dans le cadre des plans de prévoyance 1e, les cadres se voient créditer la totalité du rendement net des placements. En contrepartie, ils renoncent à un taux d’intérêt garanti et assument le risque de perte.

Les revenus générés par le placement des capitaux sont crédités aux assurés individuellement: toute redistribution aux autres assurés est donc exclue. Aucune réserve de fluctuation de valeurs collective n’est nécessaire.

Les cotisations versées sont déductibles du revenu imposable. Les rachats volontaires sont également possibles.

3. Les avantages pour les employeurs

Les primes de risque sont en moyenne 25% plus basses, car généralement, les branches et les personnes concernées par les plans 1e présentent un risque d’invalidité inférieur à la moyenne.

Avec les solutions de prévoyance 1e, le risque de découvert – et donc d’assainissement – est inexistant.

Suite à la modification de la loi, entrée en vigueur en 2017, les plans 1e sont considérés, selon les principes des normes IFRS et US GAAP, comme des solutions de prévoyance à primauté des cotisations. Ils ne doivent donc plus être comptabilisés comme des engagements de prévoyance.

Les solutions de prévoyance 1e aident les entreprises à fidéliser leurs cadres qualifiés sur le long terme. Une solution de caisse de pension moderne offre en effet aux cadres une grande marge de manœuvre pour définir leur prévoyance. De plus, la prévoyance complémentaire peut être mise en place rapidement.

4. Stratégies de placement individuelles

Dans le cadre d’un plan 1e, les assurés peuvent faire leur choix parmi dix stratégies de placement au maximum. Une d’entre elles au moins doit être à faible risque. Chaque assuré peut adapter sa stratégie de placement à son horizon de placement et à sa capacité au risque afin d’optimiser durablement le rendement de ses avoirs de prévoyance.

Prévoyance 1e et stratégies de placement individuelles

Les employés plus jeunes peuvent par exemple opter pour une stratégie avec une part élevée d’actions. Leur horizon de placement étant plus long, les fluctuations de valeurs seront généralement compensées au fil du temps. Les employés approchant l’âge de la retraite ont par contre intérêt à prendre le moins de risques possible. Leur stratégie de placement sera plus conservatrice.

Comment les assurés mettent-ils à profit cette liberté de choix? C’est à cette question que répond une nouvelle étude portant sur environ 2900 dépôts de bénéficiaires de VZ Fondation collective. Cette étude montre que dans leur grande majorité, les assurés choisissent une part d’actions plus élevée que dans la prévoyance de base. Environ 69% d’entre eux optent pour une stratégie comportant 45% d’actions, voire plus. Auprès de VZ Fondation collective, les cadres peuvent augmenter leur part d’actions jusqu’à 90%.

Les institutions de prévoyance modernes telles que la fondation collective VZ ne proposent pas uniquement des plans de prévoyance 1e avec plusieurs stratégies de placement ou des placements indiciels avantageux: elles permettent aux assurés de déterminer eux-mêmes la durée de leur placement, de changer à tout moment de stratégie de placement et d’investir leurs avoirs dans des produits indiciels avantageux. Les assurés reçoivent chaque trimestre un extrait de compte et de dépôt et peuvent surveiller régulièrement l’évolution de leur fortune de prévoyance.

5. Pas de redistribution en faveur d’autres assurés

Dans le deuxième pilier, chaque assuré accumule un avoir, qui est en théorie utilisé pour le financement de ses prestations.

Prévoyance moderne pour les cadres

Mais dans les faits, de nombreuses caisses de pension doivent redistribuer des fonds issus de la prévoyance surobligatoire afin d’honorer leurs promesses de rentes. Á cet effet, elles doivent rémunérer davantage les avoirs de vieillesse des retraités que ceux des assurés actifs. Les cadres sont les plus pénalisés, car ils ont souvent accumulé des avoirs importants dans le régime surobligatoire.

Avec un plan 1e, une telle redistribution peut être largement évitée. Les assurés choisissent eux-mêmes leur stratégie de placement et les rendements de leurs placements sont comptabilisés sur un compte et un dépôt personnels. L’institution de prévoyance ne compense pas les pertes, ce qui rend inutile la constitution de réserves de fluctuation.

6. Des cotisations d’épargne au choix

De nombreux cadres souhaitent verser le plus possible dans leur caisse de pension pour améliorer leur prévoyance tout en économisant des impôts. C’est pourquoi les solutions de prévoyance modernes non seulement offrent aux collaborateurs un éventail de stratégies de placement, mais elles les laissent aussi choisir le montant de leurs cotisations d’épargne, qui seront déduites directement de leurs salaires et versées dans la caisse de pension.

Un entrepreneur peut proposer jusqu’à trois cotisations d’épargne différentes. Les cadres peuvent ainsi p. ex. décider s’ils souhaitent verser 17, 21 ou 25% de leur salaire assuré. La part de l’employeur doit être d’au moins 50% et être identique dans tous les plans. La cotisation d’épargne la moins élevée ne peut pas être inférieure aux deux tiers de la plus élevée.

Les cotisations d’épargne versées dans la caisse de pension peuvent s’élever au maximum à 25% du salaire annuel AVS assuré. Le salaire assurable est actuellement limité à 882'000 francs. Ce montant peut comprendre les composantes variables du salaire, comme les bonus liés à la performance.

La loi interdit les plans de prévoyance qui prévoient des cotisations d’épargne, mais pas de partie assurance. Au moins 4% des cotisations doivent être affectés à l’assurance des risques décès et invalidité.

7. Économies d’impôts

Les rachats dans la caisse de pension peuvent être déduits du revenu imposable. De plus, les montants versés ne sont pas soumis à l’impôt sur le revenu et la fortune. En cas de retrait, il faut payer un impôt sur les versements, mais le taux d’imposition est inférieur à celui de l’impôt sur le revenu. L’avantage fiscal améliore considérablement le rendement des rachats.

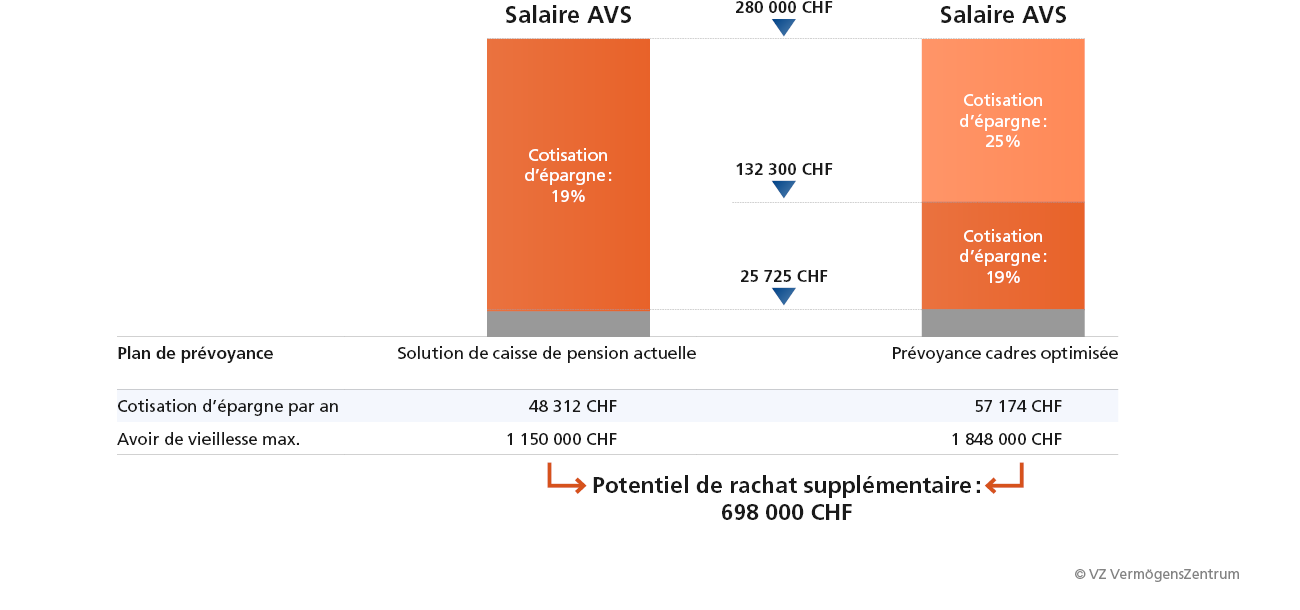

Exemple: un chef d’entreprise gagne 280'000 francs. Le plan de prévoyance actuel assure le salaire annuel coordonné, la cotisation d’épargne correspond à 19% du salaire assuré.

La partie du salaire comprise entre 25'725 et 132'300 francs reste assurée comme auparavant. Pour la partie du salaire supérieure à 132'300 francs, la prime d’épargne est portée au maximum légal de 25%. De ce fait, les cotisations d’épargne du chef d’entreprise augmentent, passant de 48'312 à 57'174 francs par an.

Les primes d’épargne supplémentaires réduisent le revenu imposable. De plus, les prestations de prévoyance augmentent, et avec elles le potentiel de rachat. Le chef d’entreprise peut à présent verser 698'000 francs de plus dans la caisse de pension et déduire ce montant de son revenu imposable.

Optimisation du potentiel de rachat

Exemple: chef d’entreprise, 55 ans, salaire AVS 280'000 francs

8. Primes de risque plus basses

Avec un plan 1e séparé, les primes pour les risques décès et invalidité sont sensiblement réduites. Exemple: La prévoyance de base couvre la part du salaire assurée jusqu’à 132'300 francs. La part qui dépasse ce montant est assurée dans une caisse de pension séparée couvrant exclusivement les prestations surobligatoires dans le cadre d’un plan 1e.

De telles institutions de prévoyance sont en mesure de proposer des primes de risque inférieures à la moyenne, car elles assurent principalement des chefs d’entreprises et des cadres. Il est en effet avéré que ces assurés perçoivent moins de prestations décès et invalidité. Elles présentent donc une structure de risques plus avantageuse que des institutions qui assurent toutes les parts du salaire et toutes les branches. Les primes de risque proposées sont jusqu’à 30% inférieures, pour des prestations identiques.

9. Catégories flexibles

Tous les cadres ne souhaitent pas verser plus de cotisations d’épargne et certains sont rebutés par le risque lié au libre choix de la stratégie de placement. Chaque entreprise peut limiter le cercle des collaborateurs auxquels un plan de prévoyance est destiné. Cette délimitation peut être basée par exemple sur le salaire, l’échelon hiérarchique, la fonction, l’âge ou l’ancienneté. Si l’entreprise classe les assurés dans différentes catégories en fonction de critères objectifs, des plans de prévoyance n’assurant qu’une seul personne sont possibles.

Premier entretien sans frais

Prévoyance moderne pour les cadres