Prévoyance des cadres

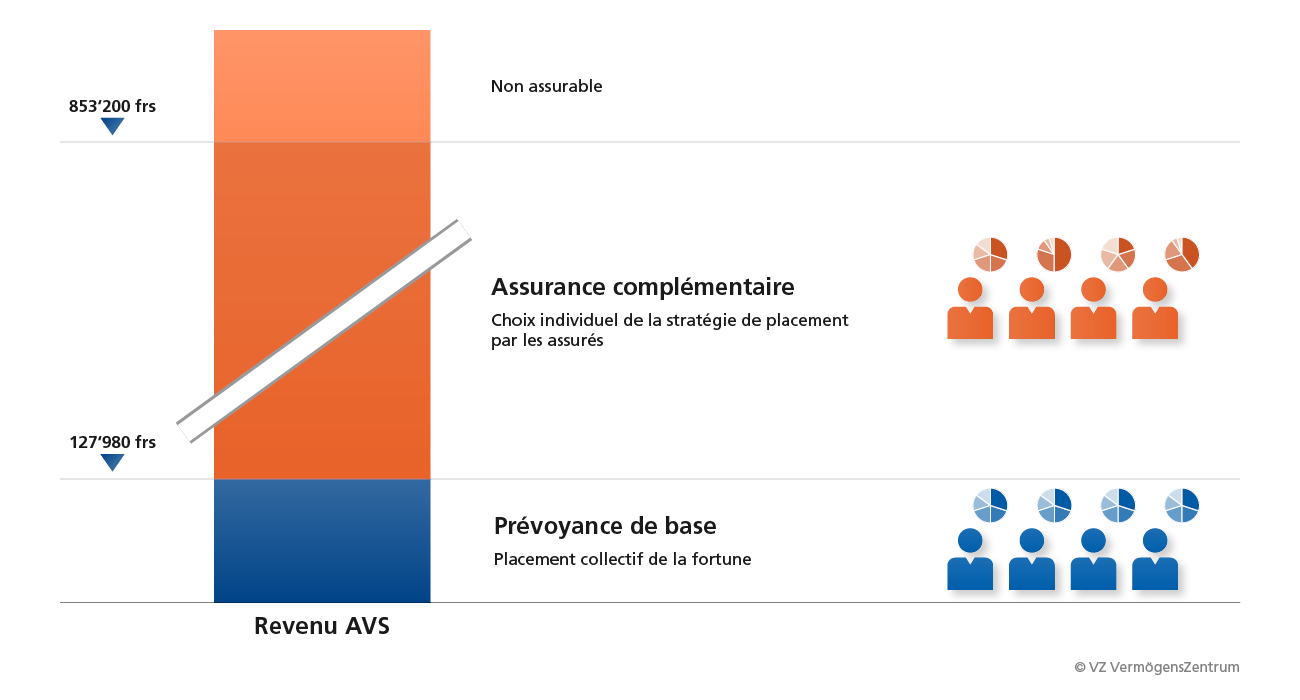

La répartition entre prévoyance de base et complémentaire profite à tous

De plus en plus d’entreprises répartissent leur caisse de pension en une prévoyance de base solide pour l’ensemble des collaborateurs et une prévoyance complémentaire flexible. Les cadres apprécient cette solution car elle leur permet de déterminer par eux-mêmes la stratégie de placement de leur avoir.

Fonction Spécialiste en création d'entreprise

En ce qui concerne la prévoyance de base, de nombreuses entreprises optent pour une assurance complète auprès d’un assureur vie. Le principal atout d’une assurance complète est le niveau de sécurité: l’assureur prend en charge le risque de placement total. Il décide seul des placements et garantit aux assurés un taux minimal.

Si les produits des placements sont inférieurs au taux garanti, l’assureur doit payer la différence. Dans le pire des cas, les actionnaires de l’assureur doivent injecter de l’argent pour que celui-ci puisse faire face à ses engagements.

Plus de participation et de choix, moins de redistribution

Afin de minimiser ce risque au maximum, les assureurs investissent la fortune gérée selon une stratégie axée sur la sécurité. Donc, même dans un contexte de placement favorable, les assurés ne peuvent s’attendre qu’à une faible rémunération dépassant à peine le taux d’intérêt minimum légal. Par ailleurs, cette stratégie exclut tout risque de sous-couverture et de mesures d’assainissement qui pourraient coûter très cher à l’entreprise et aux assurés.

Les placements de capitaux collectifs présentent le désavantage de ne pas donner à l’assuré de droit d’intervention dans la stratégie de placement et de répartir les revenus. En effet, une partie du revenu est prélevée depuis des années par les caisses de pension sur l’avoir surobligatoire des assurés pour financer leurs garanties du taux d’intérêt et des retraites sur le capital obligatoire. Cela touche particulièrement les assurés bien rémunérés. Pour les cadres, seule une prévoyance supplémentaire auprès d’une fondation collective proposant exclusivement des solutions destinées au domaine surobligatoire s’impose donc, puisqu’elle permet d’éviter toute redistribution du revenu.

Comparer les coûts en vaut la peine

Idéalement, l’assurance complémentaire garantit la part du salaire annuel dépassant 126’900 francs. Les assurés peuvent alors décider de la stratégie de placement de cet avoir dans le cadre des prescriptions légales. Le résultat net total des placements est crédité au compte de l’avoir personnel des assurés. En échange, ceux-ci renoncent à une garantie du taux d’intérêt.

Grâce à la répartition en prévoyance de base et prévoyance complémentaire, les cadres peuvent en outre échelonner leur avoir de caisse de pension sur plusieurs années au moment du départ à la retraite, de façon à économiser des impôts redevables lors du versement de cet avoir.

Choisir judicieusement sa fondation collective peut faire économiser beaucoup d’argent à l’entreprise et à l’assuré. En effet, pour des prestations identiques, les frais de gestion et de prestations en cas d’invalidité et décès varient souvent de plus de 25 %.

Découvrez notre offre

-

Premier entretien sans frais

Rendez-vous

-

Moderne et flexible: solution de prévoyance pour les cadres

Fiche technique

-

VZ Solution de prévoyance pour entreprises

Feuille d'information