Investissements

Stratégie de placement pour la retraite

Pour couler des jours paisibles à la retraite, les retraités ont besoin d’une stratégie de placement adéquate. Avec la stratégie par étapes, la fortune continue de croître tout en alimentant les besoins financiers courants.

Fonction Expert en retraite

18 octobre 2025

Les prestations de l’AVS et de la caisse de pension doivent garantir le maintien du niveau de vie habituel durant la retraite. Pourtant, pour la plupart, cet objectif paraît de plus en plus irréaliste. Raison de plus pour les retraités d’investir leur patrimoine à bon escient et de le consommer avec parcimonie afin de s’assurer un revenu supplémentaire jusqu’à un âge avancé.

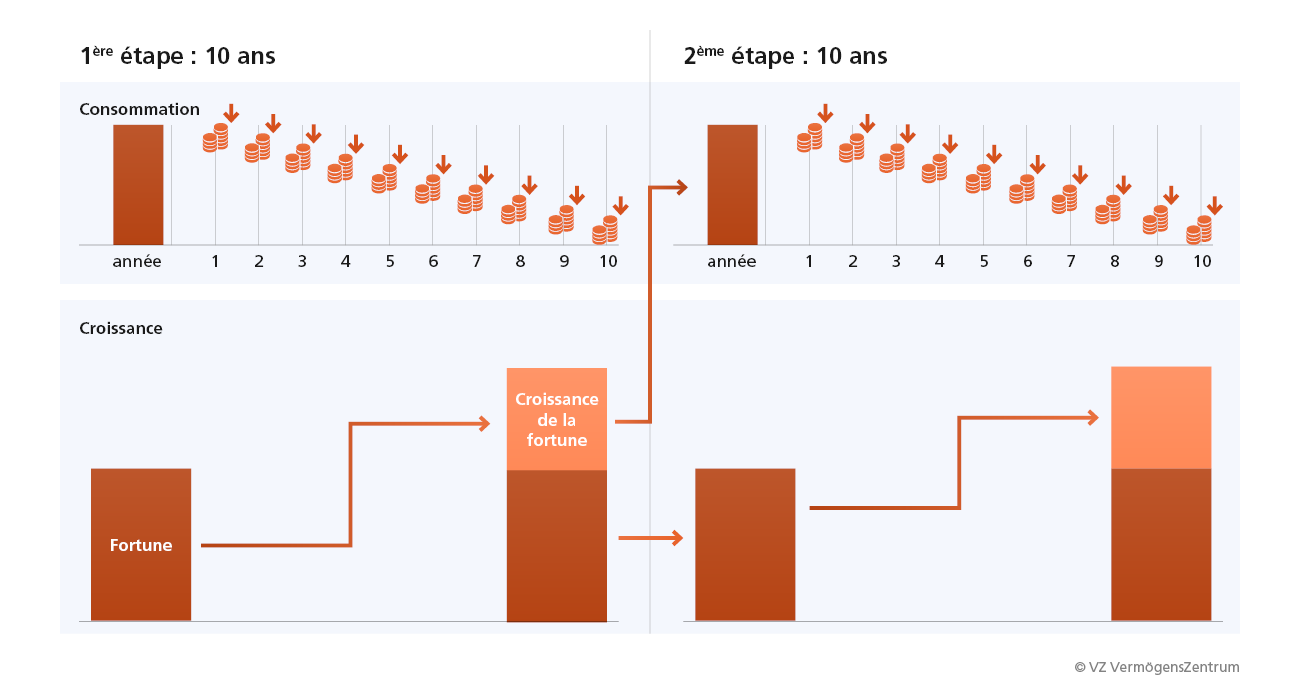

Une stratégie par étapes peut être judicieuse à cet effet: la fortune est divisée en une partie destinée à la consommation et l’autre axée sur la croissance. La partie dite de consommation sert à couvrir les besoins financiers durant dix ans – il s’agit là de la première étape. Cet argent est placé exclusivement à court terme. Seuls les placements très sûrs que l’on peut liquider progressivement sont envisagés. Le reste de la fortune sert à alimenter la partie dite de croissance: cet argent garantit le revenu pour les dix années suivantes et toute la vie durant.

Planification des revenus par étapes

Les actions peuvent être intéressantes même pour les retraités

Statistiquement, en prenant leur retraite à 65 ans, les hommes ont une espérance de vie d’environ 20 ans et les femmes d’environ 23 ans. Avec un horizon de placement à si long terme, on peut aussi intégrer une part d’actions dans le portefeuille pour la partie "croissance". À ce titre, les actions offrant des dividendes supérieurs à la moyenne sont particulièrement intéressantes car, versés régulièrement, ceux-ci permettent de maximiser la fortune disponible.

Il convient toutefois de ne pas acheter des actions avec des capitaux dont on a besoin à court terme pour subvenir à ses besoins. En outre, il faut toujours garder une réserve suffisante pour faire face à des imprévus, tels que des travaux de rénovation ou les frais occasionnés par une maladie grave.

Découvrez notre offre

-

Investir comme une caisse de pension

Feuille d'information

-

Épargner et investir avec des ETF

Fiche technique

-

Premier entretien sans frais

Rendez-vous