Investissements

Imposition des ETF

Comme pour tout placement, la fiscalité est un aspect à prendre en compte lorsqu’on investit dans des ETF et des fonds indiciels. Voici ce que les investisseuses et investisseurs domiciliés en Suisse devraient savoir concernant l’imposition de ces types de fonds.

Fonction Spécialiste en investissements

11 juin 2025

Lorsqu’on investit dans des ETF et des fonds indiciels, il convient de toujours prêter attention aux aspects fiscaux. En effet, le patrimoine investi dans ces instruments est soumis à l’impôt sur la fortune. Les gains de cours réalisés ne sont pas imposables pour les particuliers. Inversement, les pertes de cours ne sont pas déductibles du revenu imposable.

Épargner et investir avec des ETF

Fiche technique

En revanche, les revenus générés sous forme de dividendes ou d’intérêts sont soumis à l’impôt sur le revenu, indépendamment du fait que l’ETF ou le fonds indiciel distribue ces revenus ou les réinvestisse (fonds de capitalisation). Les fonds de capitalisation doivent toutefois déclarer séparément les revenus générés, ce qui est généralement le cas pour les ETF cotés en Suisse. Les revenus imposables figurent sur la liste des cours publiée par l’Administration fédérale des contributions.

Impôt anticipé

Pour des raisons fiscales, le domicile du fonds peut avoir une influence directe sur le rendement du produit d’investissement. Les revenus des ETF domiciliés en Suisse sont soumis à l’impôt anticipé de 35%. Ces ETF ne distribuent donc que 65% de leurs revenus bruts aux investisseurs. L’investisseur doit demander le remboursement de l’impôt anticipé prélevé via sa déclaration d’impôt. En revanche, les ETF domiciliés en Irlande ou au Luxembourg, nettement plus répandus en Suisse, distribuent l’intégralité des revenus à l’investisseur, sans retenue de l’impôt anticipé.

Ce n’est pas seulement l’investisseur, mais aussi l’ETF lui-même, qui doit s’acquitter de l’impôt anticipé de 35% sur les revenus générés. Pour les ETF domiciliés en Irlande ou au Luxembourg, cela ne concerne certes que les revenus provenant de titres suisses détenus par l’ETF, mais comme ces ETF ne sont pas domiciliés en Suisse, ils ne donnent pas droit au remboursement de cet impôt anticipé. Pour cette raison, les personnes qui investissent dans des titres suisses devraient privilégier les ETF domiciliés en Suisse. Par exemple, avec une distribution de dividendes de 3% sur des actions suisses, les ETF étrangers peuvent générer jusqu’à 1% de rendement en moins par an que les ETF suisses en raison de leur domicile fiscal.

De nombreux autres pays appliquent également un impôt à la source sur les intérêts et les dividendes comparable à l’impôt anticipé suisse. Il convient donc aussi de prêter attention au domicile du fonds lorsqu’on investit dans un ETF sur des titres étrangers. Dans le cas des fonds en actions internationales, les investisseurs suisses ont avantage à choisir l’Irlande comme pays de domiciliation. Ce pays a en effet conclu de nombreuses conventions de double imposition et récupère en partie l’impôt à la source.

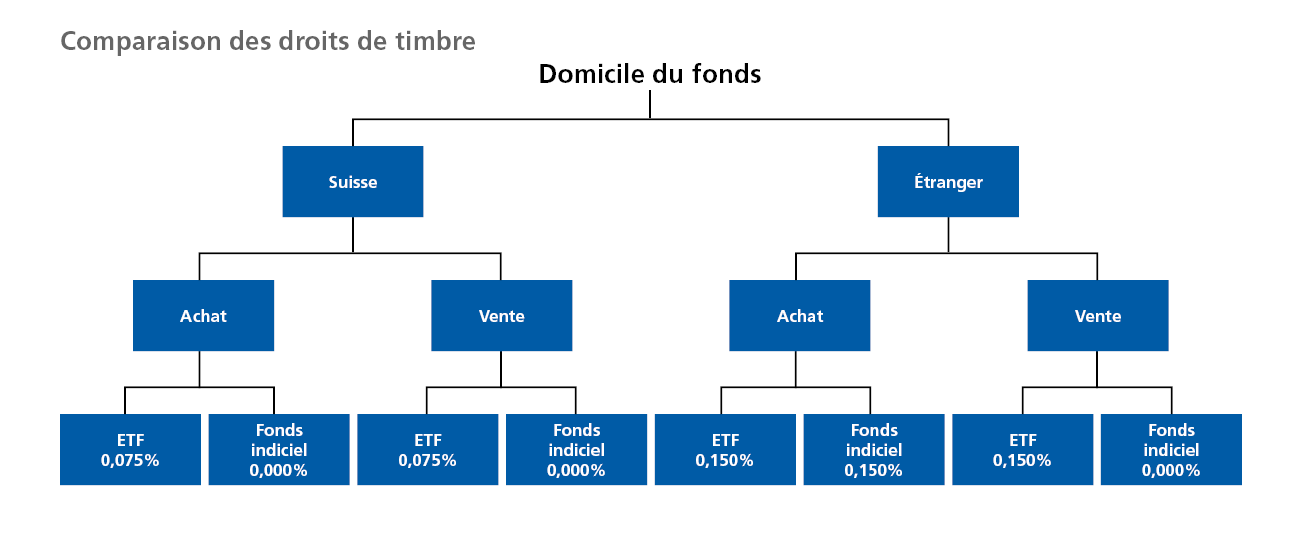

Droit de timbre

En Suisse, l’Administration fédérale des contributions prélève en outre un droit de timbre de négociation, souvent aussi appelé taxe sur le chiffre d’affaires. Celui-ci est dû lors de l’achat ou de la vente d’ETF et de fonds indiciels et varie en fonction du domicile du fonds, du type de transaction et du type de fonds. Les fonds indiciels bénéficient généralement d’une imposition plus avantageuse que les ETF, et les fonds suisses sont eux aussi favorisés fiscalement.

Ainsi, les investisseurs doivent par exemple verser un impôt de 0,075% lors de l’achat ou de la vente d’un ETF suisse. Une transaction portant sur un ETF étranger leur coûtera le double, soit 0,15%. Pour les fonds indiciels aussi, le domicile du fonds a un impact sur le taux d’imposition. Tandis que l’achat et la vente d’un fonds indiciel domicilié en Suisse sont exonérés d’impôt, l’achat d’un fonds indiciel domicilié à l’étranger est soumis à un droit de timbre de 0,15%. En revanche, la vente d’un fonds indiciel domicilié à l’étranger n’est pas assujettie au droit de timbre.

Vous souhaitez en savoir plus sur les investissements dans des ETF et des fonds indiciels? Commandez la fiche technique sans frais.

Découvrez notre offre

-

Premier entretien sans frais

Rendez-vous

-

Épargner et investir avec des ETF

Fiche technique

-

Choisir les bons ETF

Fiche technique