Caisse de pension

Caisse de pension: ne laissez pas votre concubin sans ressources!

En cas de coup du sort, le concubin se retrouve démuni si aucune disposition préalable n’a été prise. Une analyse de VZ montre qu’il s’agit d’un problème répandu.

Guillaume Ceugniet

Fonction Expert en prévoyance

14 juillet 2025

L’analyse de VZ a de quoi surprendre: la plupart des couples non mariés n’informent pas leur caisse de pension qu’ils vivent en concubinage. Seuls 30% d’entre eux sont déclarés. Les autres s’exposent ainsi à un risque important: en cas de décès, il se peut que la caisse ne verse rien.

Concubinage: ce que vous devez savoir

Fiche technique

Contrairement aux couples mariés, ils n’ont pas droit aux prestations de survivants. Même en ayant vécu ensemble pendant des années, on peut se retrouver les mains vides. Transmettre ses biens à son concubin par testament ne suffit pas non plus. Les avoirs de prévoyance ne sont pas soumis au droit successoral, mais au droit de la prévoyance.

Quelles sont les règles applicables?

Pour protéger son concubin, il faut généralement informer l’institution de prévoyance par écrit de l’existence de la vie commune. La plupart du temps, certaines conditions doivent être remplies pour que l’argent soit versé au moment voulu. L’une d’entre elles est d’avoir formé une communauté de vie d’au moins cinq ans avant le décès. Cependant, le partenaire peut être déclaré avant ce délai. En cas de décès, la caisse vérifiera si toutes les conditions sont remplies.

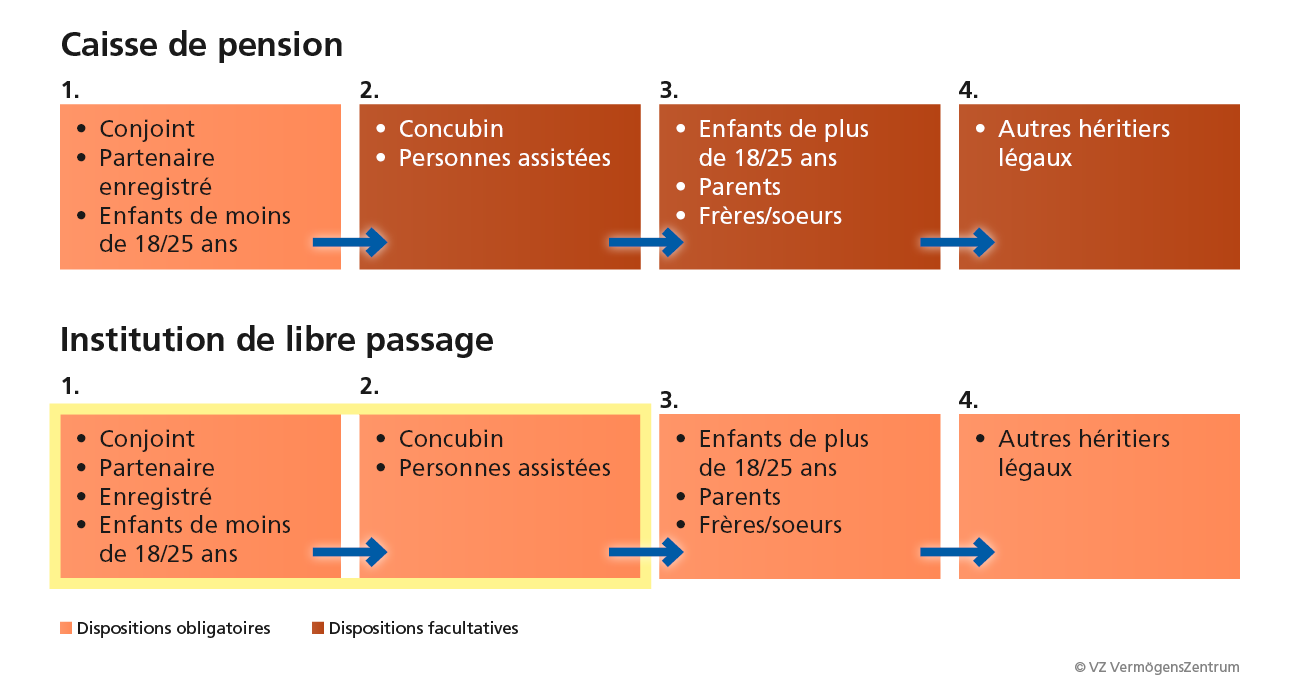

Dans le libre passage, on peut par exemple placer son partenaire sur un rang avec des enfants de moins de 18 ou 25 ans. Dans les caisses de pension, ce sont les dispositions potestatives qui s’appliquent. Les caisses définissent elles-mêmes les possibles bénéficiaires dans leurs règlements.

Favoriser le partenaire: règles applicables

La loi définit les bénéficiaires et leur ordre. Il existe toutefois des différences entre les institutions de prévoyance:

Dans le pilier 3a, il est également possible de désigner son concubin comme bénéficiaire si le concubinage a duré moins de cinq ans. À condition qu’il n’y ait pas d’époux/-se ni d’enfants, le partenaire de vie peut être désigné par testament comme bénéficiaire, et l’institution de prévoyance 3a informée en conséquence.

Instituer un testament

Important: il est recommandé de vérifier les conditions exactes applicables dans les règlements des institutions de prévoyance. En cas de doute, il faudrait faire appel à un expert. Il ne faut pas non plus oublier de favoriser le partenaire dans le testament. C’est le seul moyen de s’assurer qu’il ou elle recevra une partie de votre fortune. En l’absence de testament ou de pacte successoral, c’est l’ordre successoral légal qui s’applique. N’étant pas héritier légal, le partenaire survivant se retrouve les mains vides.

Conseil: clarifiez aussi toujours l’incidence sur vos impôts. Suivant le canton, l’impôt sur les successions peut être très lourd pour les partenaires non mariés. Vérifier aussi, avec un expert, si votre partenaire et vous-même devez combler des lacunes de prévoyance. Il faut parfois prendre d’autres dispositions et conclure par exemple une assurance risque pur.

Vous souhaitez protéger correctement votre concubin? Commandez la fiche technique sans frais ou parlez-en avec un(e) expert(e) dans la succursale VZ la plus proche de chez vous.

Découvrez notre offre

-

Concubinage: ce que vous devez savoir

Fiche technique

-

Premier entretien sans frais

Rendez-vous

-

Concubinage et logement en propriété

Fiche technique