Pourquoi les rachats volontaires sont si attrayants pour les entrepreneurs

Avec un rachat dans la caisse de pension, cadres et entrepreneurs peuvent réaliser d’importantes économies d’impôts et nettement améliorer leur prévoyance vieillesse.

Les rachats volontaires sont particulièrement intéressants pour les propriétaires d’entreprises et les cadres lorsqu’ils exploitent le potentiel de rachat dans la caisse de pension. C’est pourquoi avant de procéder à un rachat, ils devraient respecter les points suivants:

Respecter les délais: Versez le montant du rachat d’ici à la mi-décembre pour pouvoir bénéficier de l’économie d’impôts dès cette année.

À partir de 50 ans: Les rachats dans la caisse de pension sont d’autant plus intéressants que votre revenu imposable est élevé et que le capital est retiré rapidement. Avec un rachat au cours des années qui précèdent la retraite, vous obtenez généralement le rendement après impôts le plus élevé.

Échelonner les rachats: Souvent, vous économisez plus d’impôts si vous répartissez vos rachats sur plusieurs années et cassez ainsi la progression fiscale.

Rachat d’années de cotisation: informations utiles

Optimiser le rendement: La plupart du temps, le rendement est supérieur si l’on se fait verser le montant du rachat sous forme de capital au moment de la retraite. Attention: si vous décidez de retirer au moins une partie de vos avoirs de prévoyance en capital, vous ne pourrez plus effectuer de rachats dans les trois années qui précèdent votre retraite. Sinon, vous devrez payer a posteriori les impôts économisés grâce au rachat.

Augmenter le potentiel de rachat: De nombreux entrepreneurs souhaiteraient verser davantage dans leur caisse de pension, mais ont déjà exploité tout leur potentiel de rachat. Celui-ci dépend du capital épargné et du montant du salaire actuel. Avec une prévoyance complémentaire fiscalement optimisée, vous pouvez, dans certains cas, accroître votre potentiel de rachat de plusieurs centaines de milliers de francs.

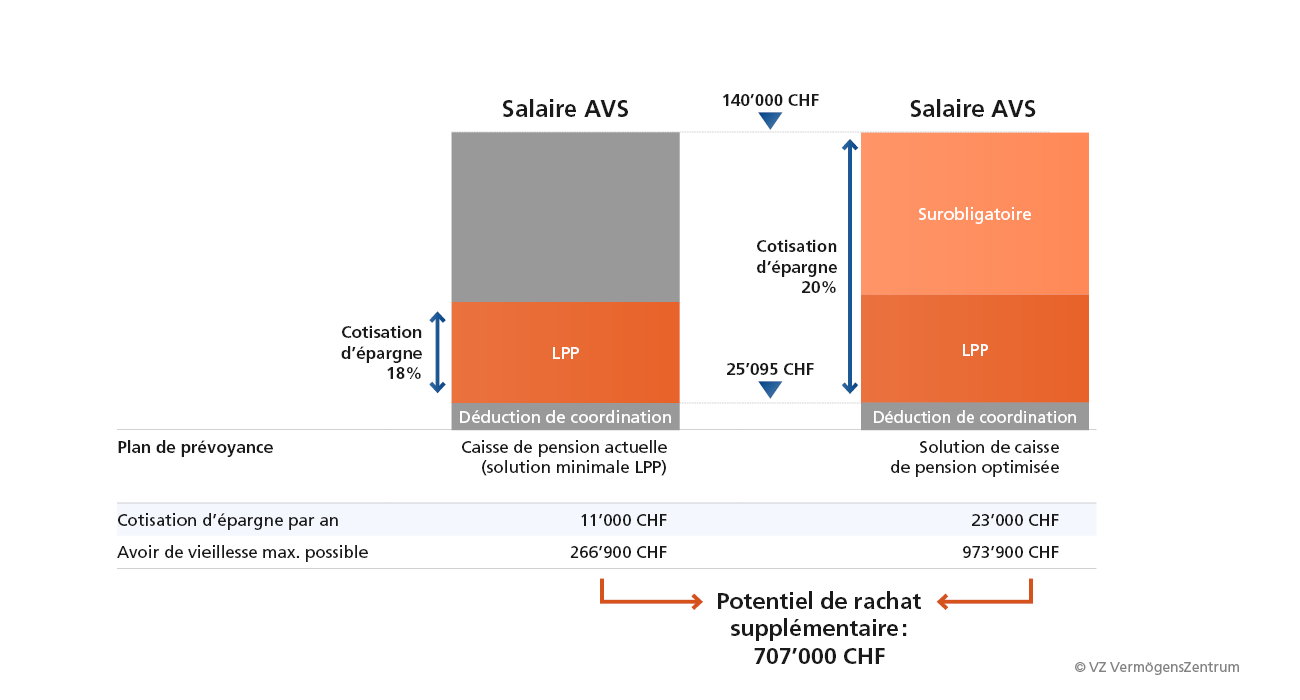

Exemple: une entrepreneuse gagne 140'000 francs par an. Son plan de prévoyance actuel n’assure que le salaire annuel LPP, et la part d’épargne est de 18%. En décidant d’assurer l’intégralité de son salaire, elle accroît ses cotisations d’épargne à 20% (le maximum légal étant fixé à 25%), ce qui porte ses cotisations d’épargne annuelles de 11'000 à 23'000 francs (voir graphique).

Exemple: entrepreneuse de 55 ans, salaire AVS 140'000 francs (seuil de salaire LPP 86'040 francs)

Conclusion: Les primes d’épargne supplémentaires permettent à cette entrepreneuse de faire baisser son revenu imposable et de réduire ses impôts sur le bénéfice. Parallèlement, son potentiel de rachat augmente. Elle peut à présent verser quelque 707'000 francs de plus dans sa caisse de pension et déduire ce montant de son revenu imposable. De plus, en combinant cette mesure à une prévoyance supplémentaire (plans 1e), elle peut encore augmenter son potentiel de rachat, ce qui lui apportera une marge de manœuvre supplémentaire pour économiser des impôts.

Vous souhaitez économiser plus d'impôts et exploiter votre potentiel de rachat? Commandez sans frais la fiche technique "Rachat d'années de cotisation". Ou convenez dès maintenant d’un rendez-vous sans frais et sans engagement auprès de la succursale VZ la plus proche de chez vous.

Premier entretien sans frais

Rachat d’années de cotisation: informations utiles