Strategia d’investimento per gli anni successivi al pensionamento

Per un pensionamento scevro da preoccupazioni finanziarie è necessaria una strategia d’investimento. Con la cosiddetta strategia per tappe, il patrimonio torna ad aumentare mentre lo si consuma.

Le prestazioni di AVS e cassa pensioni dovrebbero riuscire a garantire il mantenimento del tenore di vita abituale. Eppure, per la maggior parte dei contribuenti, tale traguardo diventa sempre meno realistico col passare degli anni, perché le rendite continuano a ridursi. Proprio per questo è ancora più importante investire il patrimonio in modo ingegnoso, consumandolo scrupolosamente e in modo tale che generi un reddito supplementare che resti garantito fino a tarda età.

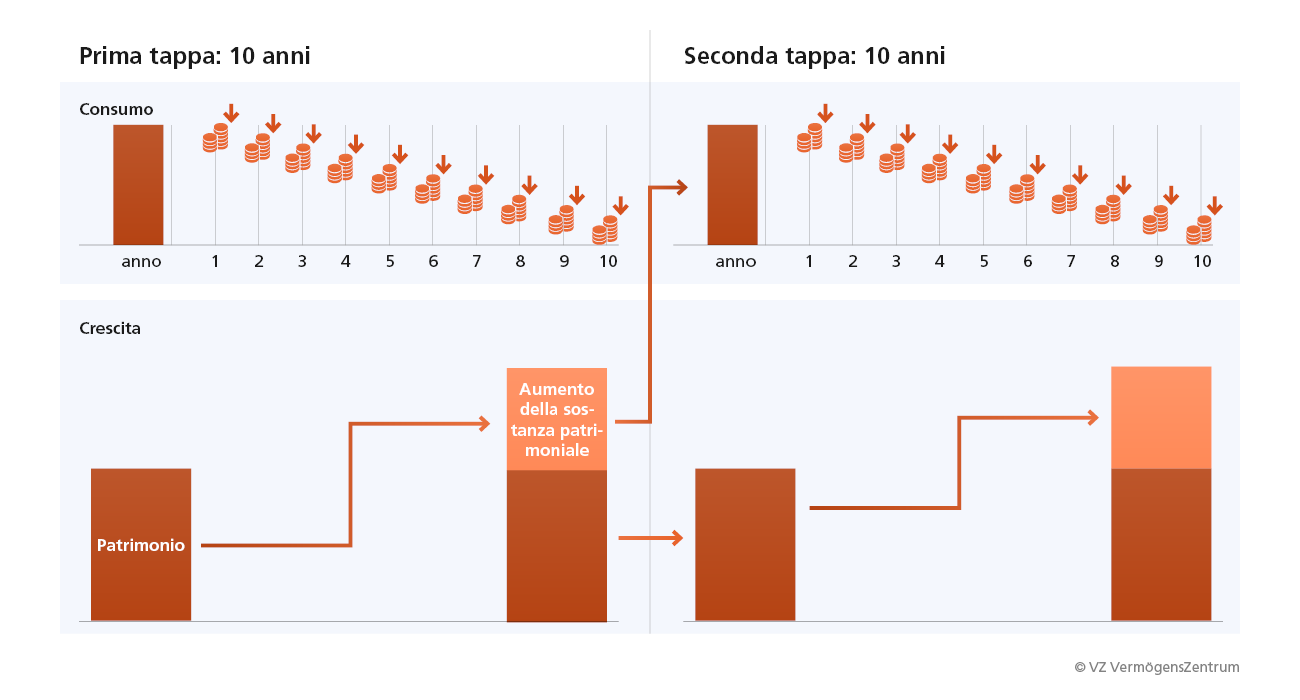

Quando optare per la strategia per tappe? Tale strategia prevede la divisione del patrimonio: una parte può essere consumata, l’altra deve essere incrementata. La parte di consumo comprende l’importo destinato a coprire il fabbisogno vitale nei successivi dieci anni, periodo compreso nella prima tappa. Questo denaro viene investito esclusivamente a breve termine, in fondi molto sicuri, che possono essere consumati gradualmente. Il patrimonio restante confluisce nella parte destinata alla crescita: queste sostanze garantiscono un reddito per la tappa successiva – decennale o fino al decesso.

Pianificazione reddituale a tappe

Anche i pensionati possono investire in azioni

Attualmente gli uomini vanno in pensione a 65 anni e le donne a 64. In base alla statistica, i pensionati hanno una speranza di vita residua di circa 19 anni, mentre le pensionate di 22 anni abbondanti. Con un orizzonte d’investimento così lungo, la parte di patrimonio destinata alla crescita può essere investita anche in azioni. Sono interessanti soprattutto quelle con un rendimento dei dividendi superiore alla media. Con questi titoli si aggiungono dividendi regolari al potenziale aumento del valore.

Attenzione però: chi decide di investire in azioni non dovrebbe ricorrere a denaro che potrebbe servirgli nell’immediato. Inoltre si dovrebbe avere una riserva sempre disponibile per gli imprevisti, ad esempio per ristrutturare casa o per curare una malattia grave.

Primo incontro gratuito

Risparmiare e investire in ETF