Säule 3a beim VZ: Die wichtigsten Fragen und Antworten

Hier finden Sie die Antworten auf häufig gestellte Fragen zur Säule 3a beim VZ. Wenn Sie ein ChatGPT Plus-Konto haben, können Sie Ihre Fragen auch online mit unserem VZ-Bot "Vinz" besprechen.

Wie viel darf ich 2024 maximal in die Säule 3a einzahlen?

Im Jahr 2024 betragen die Maximalbeiträge für Arbeitnehmende und Selbstständige mit Anschluss an eine Pensionskasse 7056 CHF.

Selbstständig Erwerbende ohne Pensionskasse dürfen maximal 20 Prozent ihres Nettoerwerbseinkommens einzahlen. Der Betrag darf 35'280 CHF allerdings nicht übersteigen.

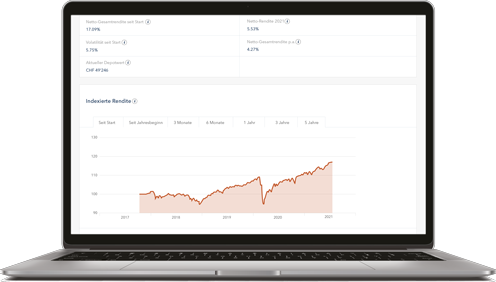

Zwischen welchen Anlagestrategien kann ich wählen?

Sie können zwischen sechs Anlagestrategien mit einem Aktienanteil von 15 bis 97 Prozent wählen. Je nach persönlicher Risikotoleranz empfehlen wir Ihnen eine Anlagestrategie mit mehr oder weniger Risiko. Erfahrene Investoren können ihre Säule 3a innerhalb der gesetzlichen Vorgaben individuell zusammenstellen. Darauf müssen Sie achten, wenn Sie Ihre Anlagestrategie herleiten

In welche Anlageklassen kann ich investieren?

Sie können Ihr Portfolio innerhalb der gesetzlichen Vorgaben frei aus den sieben folgenden Anlageklassen zusammenstellen:

- Aktien Schweiz

- Aktien Ausland

- Zinswerte Schweiz

- Zinswerte Ausland

- Immobilien

- Spezialitäten und Rohstoffe

- Liquidität CHF

Das VZ investiert Ihr Guthaben in die besten Indexfonds und an der Schweizer Börse gehandelten Exchange Traded Funds (ETF). Pro Anlageklasse können Sie einen oder mehrere Titel wählen.

Was sind ETF?

Exchange Traded Funds, kurz ETF investieren wie herkömmliche Fonds in unterschiedliche Wertschriften und verteilen dadurch die Anlagerisiken. ETF bilden den Index eins zu eins nach und versuchen nicht, im Unterschied zu klassischen Fonds, die Rendite ihres Vergleichsindexes zu übertreffen.

ETF benötigen kein Fondsmanagement, was Gebühren spart. Sie sind meist viel günstiger und erfolgreicher als herkömmliche Fonds, deren Rendite häufig deutlich hinter dem Vergleichsindex zurückbleibt.

ETF werden täglich an einer Börse gehandelt.

Bei einem Konkurs des ETF-Herausgebers oder der Depotbank bestehen für den Investor kaum Risiken, weil ETF nicht in die Konkursmasse fallen, sondern als sogenanntes Sondervermögen behandelt werden, das im Besitz des Anlegers bleibt.

Wie hoch sind die Gebühren?

Die jährlichen Gebühren betragen 0,68 Prozent, mindestens aber 10 CHF pro Quartal. Darin enthalten sind sämtliche Kosten wie Transaktionsgebühren und Depotgebühren. Investitionen von Neugeldern und das wöchentliche Rebalancing sind kostenlos.

Tipps zur Säule 3a

Nicht enthalten sind die Kosten für sofortige Kauf- und Verkaufsaufträge. Sie werden zum aktuell gültigen E-Banking-Tarif der VZ Depotbank abgewickelt. Ebenfalls nicht enthalten sind die Verwaltungsgebühren der einzelnen ETF und Indexfonds. Sie betragen im Schnitt 0,16 Prozent und werden direkt dem Fondsvermögen belastet.

Wann werden Geldeingänge investiert?

Einzahlungen auf Ihr Konto und Überträge von anderen Stiftungen werden in der Regel wöchentlich investiert, wenn seit der letzten Investition oder seit der Depoteröffnung mehr als 500 Franken eingegangen sind.

Gibt es eine Mindestanlagesumme?

Nein, es gibt keine Mindestanlagesumme.

Wie viel kostet der Transfer meiner bestehenden Säule 3a zum VZ?

Die meisten Banken erheben keine Gebühren für den Transfer eines Säule-3a-Guthabens. Kosten können allerdings beim Verkauf von Fondsanteilen anfallen. Klären Sie die Höhe dieser Abgaben mit Ihrer bisherigen Bank oder Vorsorgestiftung ab.

Kann ich auch ohne Internetzugang eine Säule 3a beim VZ eröffnen?

Ja, falls Sie keinen Internetzugang haben, können Sie Ihre Säule 3a telefonisch beim VZ VermögensZentrum eröffnen. Auch Strategieanpassungen können Sie telefonisch in Auftrag geben.

Erhalte ich eine gedruckte Berichterstattung?

Zum Jahresende erhalten Sie eine Steuerbescheinigung und zu Beginn jedes Quartals einen Depotauszug. Den aktuellen Stand Ihres Depots können Sie in Ihrem passwortgeschützten Bereich im VZ Finanzportal jederzeit einsehen.

Was geschieht mit meinem Guthaben bei der Pensionierung?

Sie können sich das Guthaben auf ein Privat- oder ein Sparkonto auszahlen oder die ETF in Ihr privates Wertschriftendepot übertragen lassen.

3a-Guthaben darf man frühestens fünf Jahre vor Erreichen des ordentlichen AHV-Pensionsalters beziehen. Wenn Sie über das ordentliche Pensionierungsalter hinaus erwerbstätig bleiben, können Sie weiterhin in die 3. Säule einzahlen und den Bezug des Guthabens aufschieben – Männer längstens bis 70, Frauen bis 69.

Aus steuerlichen Gründen lohnt es sich in der Regel, wenn Sie Guthaben aus der zweiten und dritten Säule nicht im gleichen Jahr auszahlen lassen.

Unter welchen Bedingungen darf die Säule 3a vorzeitig bezogen werden?

Die Säule 3a darf vorzeitig bezogen werden, wenn Sie Wohneigentum erwerben, eine selbstständige Erwerbstätigkeit aufnehmen, wenn Sie endgültig aus der Schweiz auswandern, eine Invalidenrente beziehen oder mit dem 3a-Guthaben einen Einkauf in die Pensionskasse tätigen möchten.

Kostenloses erstes Gespräch

Die Säule 3a beim VZ – das sind die Vorteile