Pensionskasse: Vollversicherung oder teilautonome Sammelstiftung?

Vollversicherungen sind in den letzten Jahren für Unternehmen und Versicherte deutlich teurer geworden. Darum wechseln viele KMU jetzt ihre Pensionskasse zu einer teilautonomen Sammelstiftung.

Vollversicherungen bieten ausschliesslich Lebensversicherer an. Der Lebensversicherer garantiert die Altersguthaben sowie die gesetzliche Mindestverzinsung auf den obligatorischen Altersguthaben. Die Vollversicherung nimmt somit Arbeitgebern und Versicherten das Risiko ab, bei einer Unterdeckung für die Sanierungskosten aufkommen zu müssen.

Diese Garantie hat aber ihren Preis: Weil die Lebensversicherer dafür risikogewichtetes Eigenkapital zurückstellen müssen, legen sie die Vorsorgegelder sehr konservativ an. Der Aktienanteil liegt oftmals unter 5 Prozent. Die Versicherten können deshalb auch in guten Anlagejahren nur mit einer bescheidenen Verzinsung rechnen, die kaum über dem gesetzlichen Mindestzins liegt.

Die Vollversicherung steht unter Druck

Zudem führen die Rückstellungen dazu, dass die Vollversicherer einen Teil des Ertrags im Überobligatorium abzweigen müssen, um die Garantien auf dem obligatorischen Kapital zu finanzieren. Diese Umverteilung ist nicht im Sinne des Gesetzes zur beruflichen Vorsorge.

Pensionskassen-Check zeigt Handlungsbedarf auf

Ein Vollversicherer kann aufgrund der tiefen Zinsen, der steigenden Lebenserwartung und dem engen Anlagekorsett kaum noch die Rendite erwirtschaften, die für die Finanzierung der umfassenden Garantien nötig ist. Die Versicherer reagieren unterschiedlich auf diese Herausforderungen. Viele sind selektiver bei der Aufnahme neuer Firmen. Andere verlangen unattraktive und kaum marktgerechte Risikoprämien oder ziehen sich sogar ganz aus dem Geschäft zurück.

KMU sollten jetzt eine teilautonome Stiftung prüfen

Bei einer teilautonomen Sammelstiftung tragen die angeschlossenen Betriebe und ihre Beschäftigten das Anlagerisiko – aber auch die Anlagechancen: Wenn die Performance gut ist, können die Altersguthaben der Versicherten höher verzinst werden.

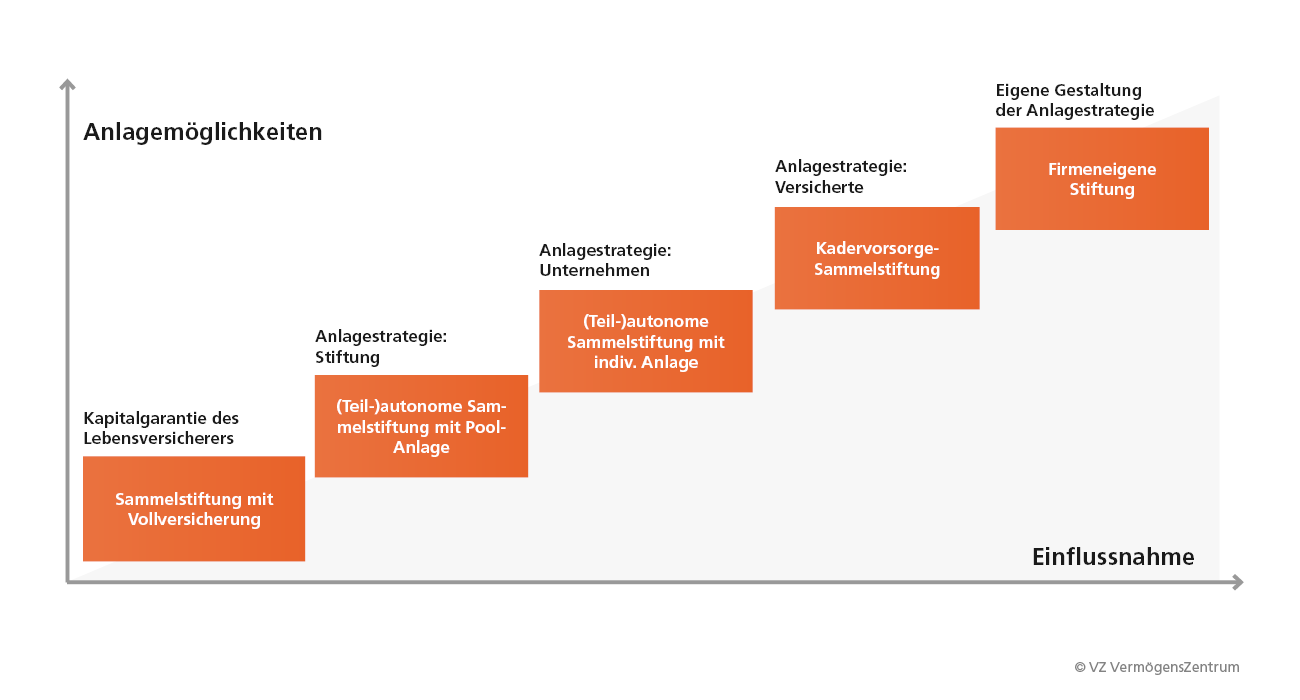

Je nach Sammelstiftung bestimmen der Stiftungsrat, das angeschlossene Unternehmen oder die Versicherten die Anlagestrategie:

Bei teilautonomen Sammelstiftungen mit Pool-Anlage gibt der Stiftungsrat die Anlagestrategie für alle angeschlossenen Unternehmen vor. Dieses Modell hat den Nachteil, dass ein Teil der erwirtschafteten Rendite in die kollektiven Reserven fliesst, bis der Deckungsgrad der Sammelstiftung die Zielhöhe erreicht hat. Kündigt ein Unternehmen den Anschlussvertrag, wird eine Überdeckung oft nicht mitgegeben. Versicherte verlieren ihre Reserven auch dann, wenn sie bei der Pensionierung oder bei einem Stellenwechsel aus der Pensionskasse austreten.

Bei einer Sammelstiftung mit individueller Anlage wie zum Beispiel der VZ BVG Sammelstiftung kann jedes angeschlossene Unternehmen entscheiden, welche Anlagerisiken es aufgrund seines Risikoprofils eingehen will. Dieser Ansatz verhindert die Quersubventionierung und Verwässerung zwischen den Unternehmen. Kündigt ein angeschlossenes Unternehmen den Anschlussvertrag, nimmt es eine Überdeckung mit. Bei einer Unterdeckung werden die Austrittsguthaben der Versicherten entsprechend gekürzt.

So genannte 1e-Vorsorgepläne schliesslich ermöglichen Versicherten selber zu bestimmen, wie sie ihr Vorsorgeguthaben auf versicherten Lohnteilen über 132'300 Franken anlegen. Mit einem 1e-Plan bei der VZ Sammelstiftung bestimmen Versicherte selbst, wann sie investieren, sie können ihre Anlagestrategie jederzeit wechseln, in günstige Indexanlagen investieren und die Entwicklung ihres Vorsorgevermögens online überwachen. Bei der Pensionierung oder einem Stellenwechsel erhalten sie den vollen Betrag, den ihr Kapital bis dann erwirtschaftet hat.

Die Modelle im Überblick

Kostenloses erstes Gespräch

Moderne Kadervorsorge – flexibel und steuersparend