Unterschiedliche BVG-Zahlungsmodelle

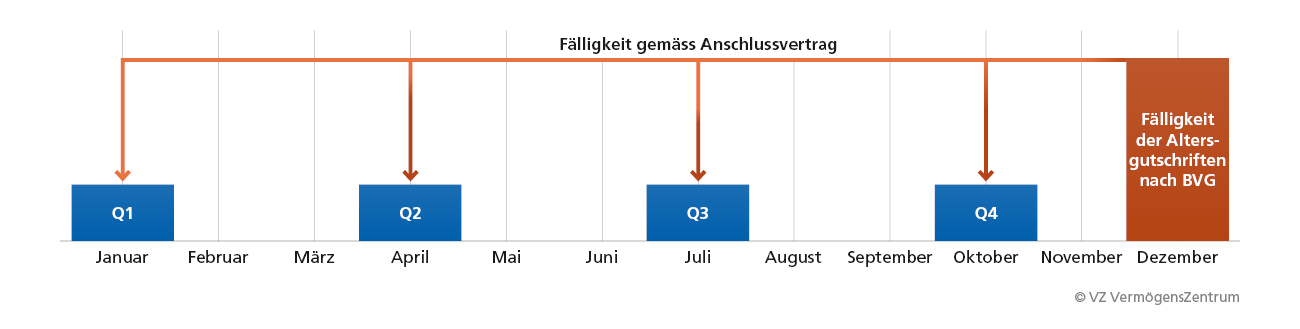

In der Praxis belasten die meisten Sammelstiftungen die Prämien Anfang Jahr oder am Anfang jedes Quartals. Nutzen Sie das damit gebotene Skonto oder optimieren Sie – sollten Sie den Zahlungsmodus selbst bestimmen können - ihren Cashflow.

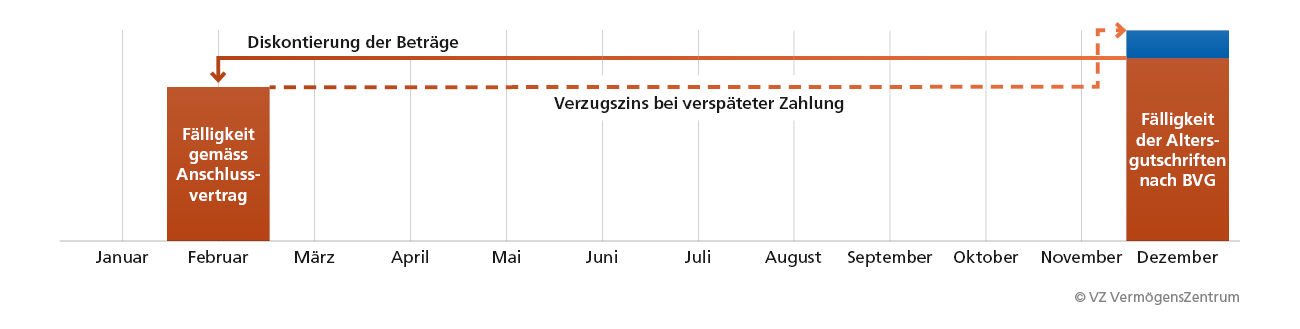

In der zweiten Säule sind die Sparbeiträge für das folgende Jahr grundsätzlich schon Ende Jahr fällig. Diese Prämien werden den individuellen Sparkonten der Versicherten am 1. Januar des Folgejahres gutgeschrieben. Die Risikoprämien sind hingegen meistens vorschüssig geschuldet, also am Anfang des laufenden Jahres.

In der Praxis belasten die meisten Sammelstiftungen die Prämien Anfang Jahr oder am Anfang jedes Quartals. Nur ganz wenige Anbieter verzichten auf dieses vorschüssige Inkasso.

Vorschüssiges Inkasso

Pensionskassen mit vorschüssigem Inkasso am Jahresbeginn diskontieren die Altersgutschriften, wobei der Diskontsatz üblicherweise dem garantierten Mindestzinssatz entspricht. Arbeitgeber profitieren damit von einem Skonto. Aber aufgepasst: Bei einem Zahlungsrückstand verrechnet die Pensionskasse einen Verzugszins, der deutlich über dem Diskontsatz liegt.

Inkasso per Jahresbeginn (Illustrativ)

Liquiditätsplanung – neue Wahlmöglichkeiten

Axa Columna und Swiss Life bieten neu eine freie Wahl des Zahlungsmodells an. Unternehmen, die ihre Liquidität optimal planen wollen, müssen sich als Erstes über den Zahlungsmodus ihrer Vorsorgelösung informieren. Wenn eine Wahlmöglichkeit besteht, können sie ihren Cashflow optimieren. Wir unterstützen Sie gerne bei der Wahl Ihrer künftigen Finanzierungsvariante.

Quartalweises Inkasso (Illustrativ)

Kostenloses erstes Gespräch

Leitfaden für den Pensionskassenwechsel