Unternehmensbewertung: die Ertragswert-Methode

Zur Berechnung des Unternehmenswerts stehen verschiedene Methoden zur Auswahl. Eine davon ist die Ertragswert-Methode. Der Wert wird hier allein aus dem nachhaltig erzielbaren Gewinn hergeleitet.

Der Ertragswert beurteilt das Unternehmen unter dem Gesichtspunkt einer Investition, deren Wert auf dem zukünftigen Ertrag und der erwarteten Rendite basiert. In den Ertragswert fliessen die immateriellen Vermögensbestandteile mit ein, zum Beispiel der Kundenstamm, die Marktposition und die Reputation. Weitere Faktoren sind die Strategie des Unternehmens, die Marktsituation und das Management.

Der Käufer möchte wissen, ob ihn die künftigen Einkünfte für seine Investition angemessen entschädigen. Entscheidend ist in diesem Zusammenhang also die Ertragskraft des Unternehmens. Die Ausgangsbasis bilden in der Regel die Gewinne der vergangenen Jahre. Insbesondere zu hohe Abschreibungen, ausserordentliche Erträge und Aufwände sowie Inhaberlöhne, die nicht dem Marktniveau entsprechen, sind vor der Kapitalisierung zu bereinigen.

Eine Firma richtig bewerten

Bei der Ertragswert-Methode bleibt die Substanz des Unternehmens unberücksichtigt, denn sie dient nur dazu, Gewinn zu erwirtschaften. Substanz, die für den Betrieb nicht notwendig ist, wird hingegen separat bewertet und zum Ertragswert addiert. Bei der reinen Ertragswertmethode berechnet sich der Unternehmenswert nach der folgenden Formel:

Unternehmenswert = nachhaltiger, bereinigter Betriebsgewinn x 100 : Kapitalisierungssatz

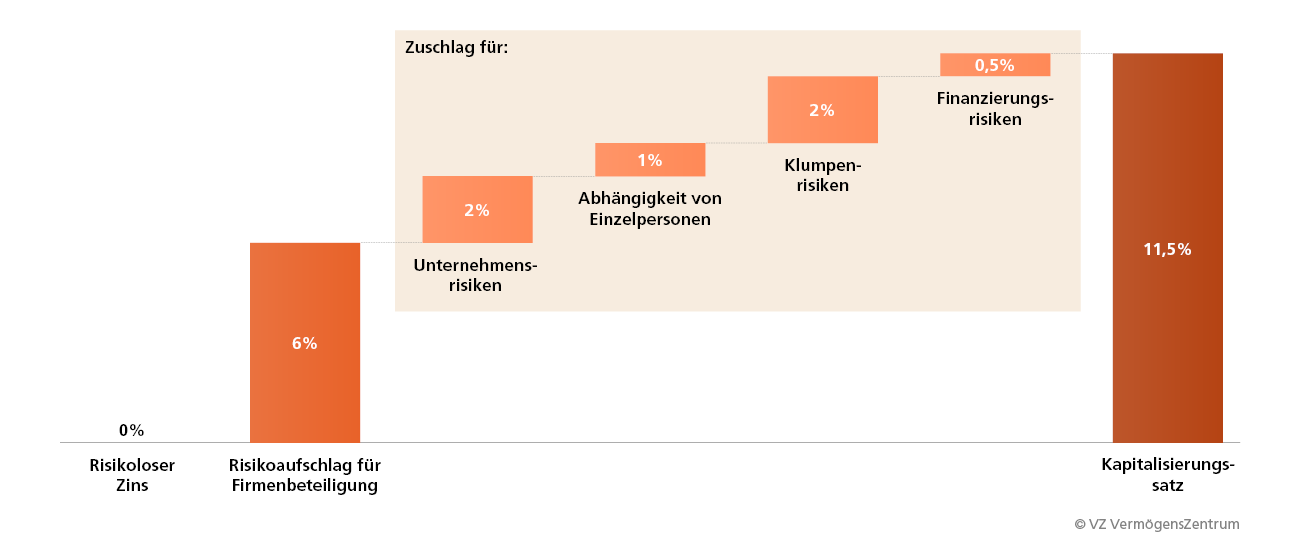

Der Kapitalisierungssatz setzt sich zusammen aus der Rendite für sichere Anlagen (z. B. langfristige Bundesobligationen) und einem Risikozuschlag für Firmenbeteiligungen. Ein Zuschlag für das individuelle Risiko des Unternehmens ist angebracht.

Dabei gilt: Je höher das Unternehmerrisiko, desto höher ist der Kapitalisierungssatz.

Denn ein höherer Kapitalisierungssatz führt zu einem tieferen Unternehmenswert. Bei Schweizer KMU liegt der Kapitalisierungssatz in der Regel zwischen 10 und 15 Prozent.

Der Risikozuschlag hängt vor allem von diesen Faktoren ab:

- Unternehmensrisiko: Wie zuverlässig ist die Prognose der zukünftigen Gewinne?

- Personen-Abhängigkeit: Wie stark hängt der Erfolg des Unternehmens vom Inhaber ab?

- Klumpenrisiken: Wie stark hängt das Unternehmen von einzelnen Kunden oder Lieferanten ab?

- Finanzierungsrisiko: Wie sieht die Finanzierungsstruktur des Unternehmens aus?

- Weitere Risiken: Branchen- oder unternehmensspezifische Risiken

Beispiel: Herleitung des Kapitalisierungssatzes

Die Nachfolgespezialisten des VZ unterstützen Sie gerne bei der Unternehmensbewertung. Bestellen Sie das kostenlose Merkblatt oder vereinbaren Sie einen Termin für ein unverbindliches Gespräch im VZ in Ihrer Nähe.

Kostenloses erstes Gespräch

Tipps für den erfolgreichen Firmenverkauf