Unternehmensbewertung: Die Discounted-Cashflow-Methode

Die Discounted-Cashflow-Methode ist die umfassendste und anerkannteste Methode zur Bestimmung des Unternehmenswertes. Allerdings ist der Aufwand für die Berechnung und Schätzung des Cashflows gross und die Definition des Kapitalisierungssatzes komplex.

Bei der DCF-Methode, wie die Discounted-Cashflow-Methode auch genannt wird, ermittelt man den Unternehmenswert auf Basis der künftig erwarteten freien Cashflows (Free Cashflow). Sie zeigt auf, mit welchen Geldzuflüssen ein neuer Eigentümer in Zukunft rechnen kann.

Die Berechnung von Cashflows berücksichtigt die effektiven Zahlungsströme, die dem Unternehmen zufliessen oder aus dem Unternehmen abfliessen. Damit ergeben sich Unterschiede zu Bewertungen, die auf den Gewinn ausgerichtet sind.

Wenn zum Beispiel Waren verkauft wurden, die Rechnungen aber noch nicht bezahlt sind, wird der Verkauf bei der Gewinnberechnung berücksichtigt. Bei der Cashflow-Berechnung wird der Verkauf erst bei der Bezahlung berücksichtigt, weil erst dann Geld fliesst. Die Cashflow-Berechnung berücksichtigt auch Investitionen ins Anlagevermögen, die ebenfalls einen Abfluss von Mitteln aus dem Unternehmen mit sich bringen.

Der freie Cashflow entspricht dem Geldfluss, der nach sämtlichen Ausgaben und Einnahmen für die Aktionäre und die Fremdkapitalgeber übrig bleibt. Er kann als Dividende ausgeschüttet oder für die Rückzahlung von Schulden verwendet werden.

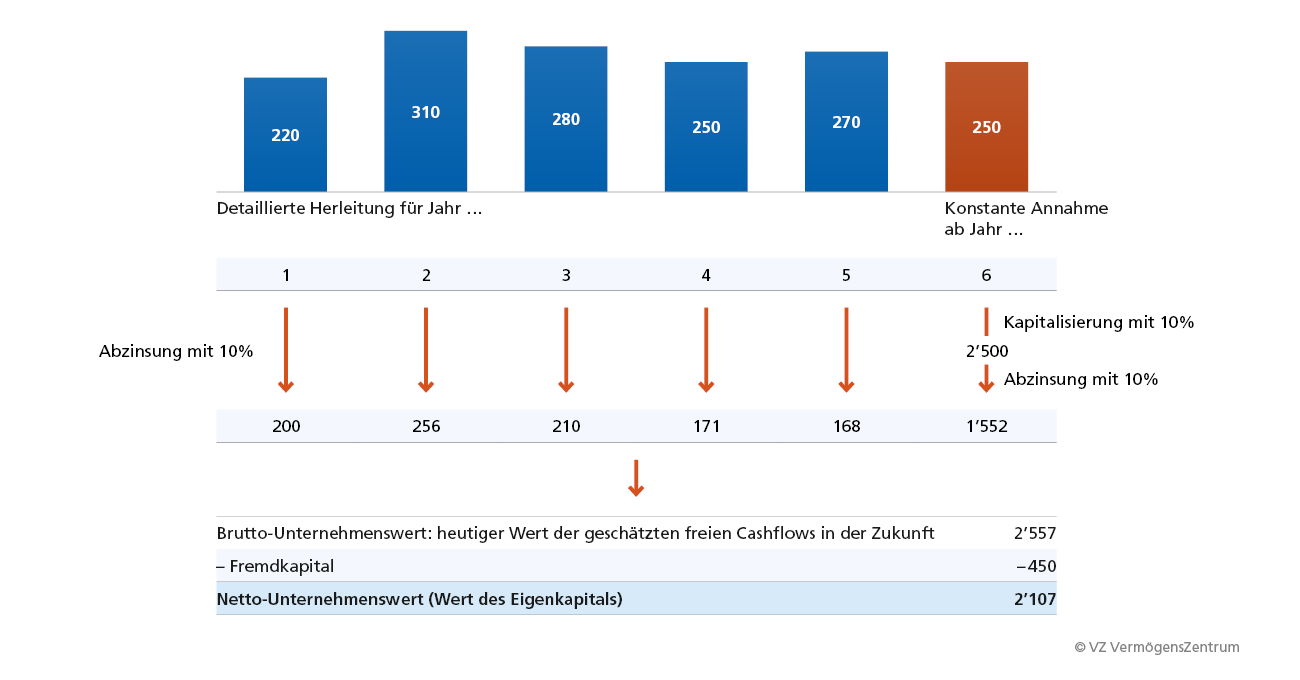

In der Praxis werden die Cashflows für die kommenden drei bis fünf Jahre detailliert geschätzt. Darüber hinaus wird ein gleichbleibender Cashflow angenommen. Diese Cashflows werden ähnlich wie bei der Ertragswert-Methode kapitalisiert. Anders als bei der Ertragswert-Methode berücksichtigt der Kapitalisierungssatz nicht nur die Rendite-Erwartung der Inhaber, sondern auch die der Fremdkapitalgeber.

Die Summe aller kapitalisierten Cashflows ergibt den Brutto-Unternehmenswert. Abzüglich Fremdkapital resultiert der Netto-Unternehmenswert beziehungsweise der Wert des Eigenkapitals.

Von der Kapitalisierung des freien Cashflows zum Unternehmenswert

Freie Cashflows, gewichtete durchschnittliche Kapitalkosten 10%

Kostenloses erstes Gespräch

Nachfolge: Tipps für die Übergabe der Firma an Mitarbeitende