Die Aufteilung in Basis- und Zusatz-Pensionskasse

Immer mehr Unternehmen teilen ihre Pensionskasse auf in eine solide Basisvorsorge für alle Mitarbeitenden und eine flexible Zusatzvorsorge. Kaderangestellte schätzen an dieser Lösung, dass sie die Anlagestrategie für ihr Guthaben selber bestimmen und mehr Steuern sparen können.

Bei der Basis-Pensionskasse entscheiden sich viele Unternehmen für eine Vollversicherung eines Lebensversicherers. Der wichtigste Vorteil einer Vollversicherung ist die hohe Sicherheit: Der Versicherer trägt das gesamte Anlagerisiko. Er entscheidet im Alleingang über die Anlagen und garantiert den Versicherten einen Mindestzins.

Fallen die Kapitalerträge kleiner aus als der garantierte Zins, muss der Versicherer für die Differenz aufkommen. Im schlimmsten Fall müssen die Aktionäre des Versicherers zusätzliches Geld einschiessen, damit er seinen Verpflichtungen nachkommen kann.

Mehr Mitsprache und Wahlmöglichkeiten, weniger Umverteilung

Um dieses Risiko möglichst tief zu halten, investieren die Versicherer das verwaltete Vermögen sehr sicherheitsorientiert. Die Versicherten können deshalb auch in guten Anlagejahren nur mit einer mageren Verzinsung rechnen, die kaum über dem gesetzlichen Mindestzins liegt. Im Gegenzug sind eine Unterdeckung und somit auch Sanierungsmassnahmen ausgeschlossen, die das Unternehmen und die Versicherten teuer zu stehen kommen.

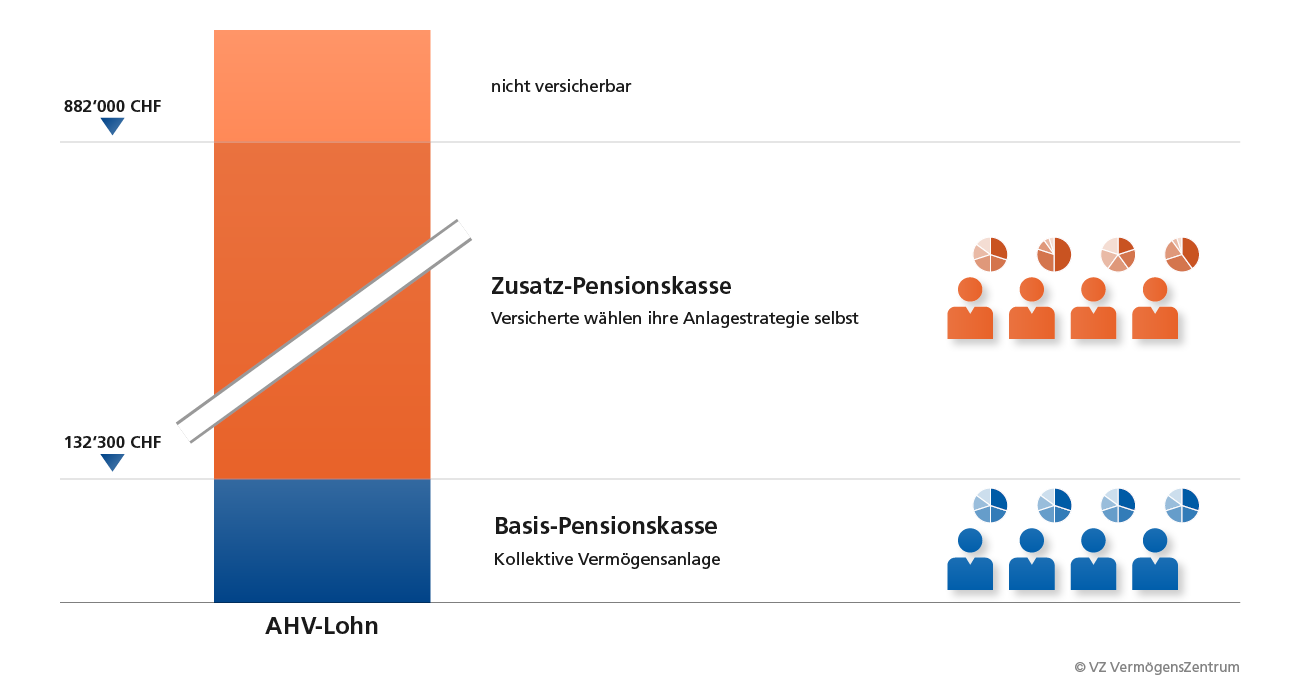

Aufteilung der Pensionskasse in Basis- und Zusatzvorsorge

Kollektive Kapitalanlagen haben den Nachteil, dass die Versicherten kein Mitspracherecht bei der Anlagestrategie haben und eine Umverteilung der Erträge stattfindet. Die Pensionskassen zweigen nämlich seit Jahren einen Teil des Ertrags auf den überobligatorischen Guthaben der Versicherten ab, um ihre gesetzlichen Zins- und Rentengarantien auf dem obligatorischen Kapital zu finanzieren. Das trifft vor allem gut verdienende Versicherte. Für die Kadermitarbeitenden drängt sich darum eine Zusatz- Pensionskasse bei einer Sammelstiftung auf, die nur Lösungen für den überobligatorischen Bereich anbietet. Damit ist eine Umverteilung des Ertrags ausgeschlossen.

Ein Kostenvergleich lohnt sich

Die Zusatz-Pensionskasse versichert idealerweise den Anteil des Jahreslohnes, der 132'300 Franken übersteigt. Dann können die Versicherten die Anlagestrategie für dieses Guthaben im Rahmen der gesetzlichen Vorgaben selber wählen. Der gesamte Nettoerfolg der Anlagen wird ihrem persönlichen Guthaben gutgeschrieben. Im Gegenzug verzichten sie auf eine Zinsgarantie.

Die Aufteilung in eine Basis- und Zusatz-Pensionskasse eröffnet den Kadermitarbeitenden Handlungsspielraum, ihre PK-Guthaben gestaffelt in verschiedenen Jahren zu beziehen und so Steuern zu sparen, die bei der Auszahlung der Guthaben anfallen. Mit der Wahl der richtigen Sammelstiftung können sowohl Unternehmen als auch Versicherte viel Geld sparen. Bei den Kosten für die Verwaltung und die Risikoleistungen bei Invalidität und Tod sind Unterschiede von mehr als 30 Prozent keine Seltenheit – bei vergleichbaren Leistungen.

Kostenloses erstes Gespräch

Moderne Kadervorsorge – flexibel und steuersparend