Zweite Säule: Lassen Sie Ihren Lebenspartner nicht im Stich!

Wer nicht verheiratet ist, hat keinen gesetzlichen Anspruch auf Vorsorgeguthaben des verstorbenen Partners. Darum muss man selbst Vorkehrungen treffen.

Wenn dem Lebenspartner etwas zustösst, ist es ein weiterer Schock zu erfahren, dass die Pensionskasse nichts zahlt. Das kommt immer wieder vor: Selbst wenn man jahrelang zusammenlebt und gemeinsame Kinder hat, kann man ohne Trauschein leer ausgehen.

Denn anders als Verheiratete haben Unverheiratete keinen gesetzlichen Anspruch auf Hinterlassenenleistungen der AHV, der obligatorischen Unfallversicherung oder der Pensionskasse des verstorbenen Lebenspartners.

Melden Sie Ihren Partner in der PK an

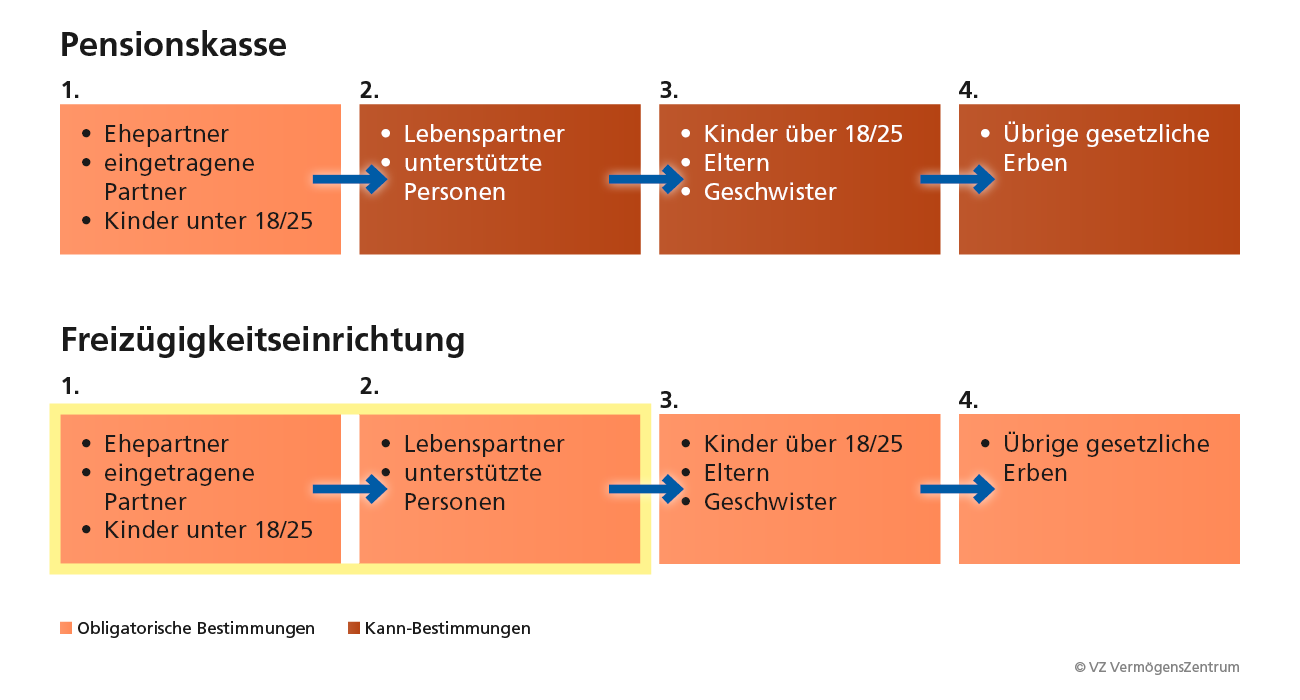

Unter Umständen dürfen Pensionskassen Todesfallleistungen ausrichten. Doch selbst wenn alle Voraussetzungen erfüllt sind, genügt es oft nicht, wenn man den Lebenspartner zum Beispiel im Testament als Alleinerben einsetzt. Denn Guthaben in der Pensionskasse, der Freizügigkeit und der Säule 3a sind nicht im Erbrecht geregelt, sondern im Vorsorgerecht – und das ist komplex. In der Freizügigkeitseinrichtung kann man seinen Lebenspartner zum Beispiel mit Kindern unter 18 bzw. 25 Jahren auf einen Rang setzen. Für Pensionskassen gelten "Kann-Bestimmungen" – dort ist der Spielraum im Reglement definiert (mehr dazu in der Grafik unten).

Partner begünstigen: Das sollten Sie wissen

Das Gesetz regelt, wer in welcher Reihenfolge begünstigt ist. Zwischen den Vorsorgeeinrichtungen gibt es aber Unterschiede:

Lesehilfe: Wenn es in einem Rang mindestens eine Person gibt, kann man diesen Rang nicht "überspringen". In einer Freizügigkeitseinrichtung kann man seinen Lebenspartner auf einen Rang mit Kindern unter 18/25 setzen (gelbe Umrandung). In der Pensionskasse gelten "Kann-Bestimmungen"; je nach Reglement ist die Umsetzung unterschiedlich.

Wer seinen Lebenspartner bestmöglich absichern möchte, sollte bei diesen Punkten ansetzen:

- Lesen Sie die Reglemente Ihrer Vorsorge-Einrichtungen sorgfältig und fragen Sie eine Fachperson, wenn etwas unklar ist.

- Informieren Sie Ihre Vorsorge-Einrichtungen darüber, dass Sie Ihren Partner begünstigen wollen – und zwar schriftlich, wenn Sie möchten, dass er berücksichtigt wird. Oft ist eine Anmeldung zu Lebzeiten notwendig, damit der Lebenspartner im Todesfall begünstigt werden kann.

Sie möchten Ihren Lebenspartner so gut wie möglich absichern? Bestellen Sie das kostenlose Merkblatt zum Thema Konkubinat. Oder sprechen Sie mit einer Fachperson im VZ in Ihrer Nähe.

Konkubinat: Das müssen Sie wissen

Kostenloses erstes Gespräch