So bestimmen Sie Ihre Anlagestrategie

Viele Anlegerinnen und Anleger kaufen und verkaufen Wertschriften relativ planlos. Dabei hängt der Erfolg von Geldanlagen mehrheitlich von der passenden Anlagestrategie ab. Worauf man bei der Herleitung einer Strategie achten sollte.

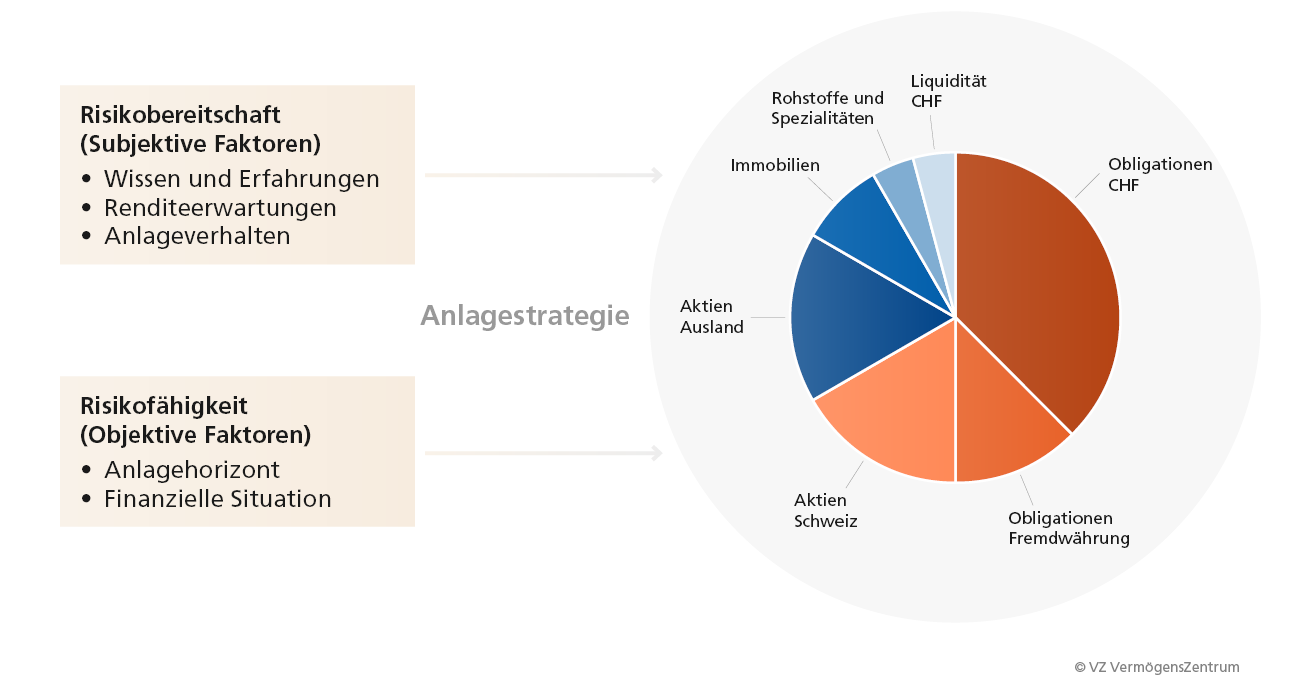

Die Anlagestrategie besagt, welcher Anteil des investierbaren Vermögens in welche Anlageklassen wie Aktien Schweiz, Zinswerte Ausland und Rohstoffe investiert werden. Sie gibt die langfristige Aufteilung auf die verschiedenen Anlageklassen vor.

Depot-Check: So vermeiden Anleger unnötige Risiken

Verschiedene Studien zeigen, dass eine klar definierte Anlagestrategie der wichtigste Faktor für den Anlageerfolg ist. Die Anlagestrategie ist zu rund 70 bis 80 Prozent für den langfristigen Anlageerfolg verantwortlich. Weit weniger entscheidend sind kurzfristige, sogenannt taktische Massnahmen. Sie machen rund 15 bis 20 Prozent des Anlageerfolgs aus. Die Titelselektion trägt lediglich etwa 5 bis 10 Prozent zum Anlageerfolg bei.

Für die Herleitung der Anlagestrategie müssen zwei Faktoren berücksichtigt werden: die Risikofähigkeit und die Risikobereitschaft.

Die Risikofähigkeit besagt, in welchem Zeitraum der Anleger welchen Anteil seines Vermögens benötigt. Wer beispielsweise im kommenden Jahr einen Grossteil seines Vermögens für den Kauf eines Hauses verwenden will, hat eine tiefe Risikofähigkeit.

Die Risikobereitschaft drückt aus, wie gut der Anleger vorübergehende Kursverluste auf seinen Investitionen emotional verkraftet. Wer schlecht mit Verlusten umgehen kann, hat eine tiefe Risikobereitschaft. Ein Anleger mit einer hohen Risikofähigkeit kann eine tiefe Risikobereitschaft haben und umgekehrt.

Herleitung einer Anlagestrategie

Folgende Fragen helfen bei der Herleitung der Anlagestrategie

Was ist mir bei meinen Geldanlagen am wichtigsten?

Viele Anleger möchten eine möglichst hohe Rendite erzielen, die natürlich nicht ohne hohe Risiken, das heisst hohe Kursschwankungen, zu haben ist. Für andere ist es vor allem wichtig, dass ihr Geld sicher und stets verfügbar bleibt. Solche unterschiedlichen Ziele geben vor, welche Anlageklassen in Frage kommen.

Wie viel Geld benötige ich in welchem Zeitraum?

Ein Teil des Vermögens sollte stets kurzfristig verfügbar sein, zum Beispiel für ungeplante Ausgaben wie Gesundheitskosten oder grössere Anschaffungen wie ein neues Auto. Die Höhe dieser frei verfügbaren Summe ist individuell. Dieser Betrag darf nur in Anlageklassen mit tiefen Kursschwankungen investiert werden, die man jederzeit ohne grosse Verluste verkaufen kann.

So werden Ihre Geldanlagen besteuert

Viele Anleger benötigen den grösseren Teil ihres Vermögens längere Zeit nicht. Sie können diesen Teil risikoreicher investieren, also beispielsweise einen höheren Aktienanteil wählen und damit grössere Schwankungen des Depotwerts in Kauf nehmen.

Mit Aktieninvestitionen ist eine durchschnittliche Rendite von 4 bis 8 Prozent pro Jahr möglich. Die Grafik zeigt, dass Aktieninvestitionen erst ab einem Anlagehorizont von sechs Jahren empfehlenswert sind. Je länger der Anlagehorizont, desto grösser darf der Aktienanteil sein.

Bei einem Anlagezeitraum von zehn Jahren war es in der Vergangenheit in mehr als der Hälfte der Fälle möglich, eine Rendite von mindestens 4 Prozent pro Jahr zu erzielen.

Wie viel Verlust verkrafte ich?

Die eigene Risikobereitschaft seriös zu beurteilen ist schwierig. Viele Anleger überschätzen ihre persönliche Risikobereitschaft. Nur wer schon einmal während eines Börsencrashs investiert gewesen ist, kennt seine Emotionen in einer solchen Situation. Anleger mit einer tiefen Risikobereitschaft sollten höchstens so hohe Risiken eingehen, dass ihr maximaler Verlust in einem Jahr 5 Prozent nicht übersteigt. Anleger mit mittlerer Risikobereitschaft sind bereit, Verluste von 10 Prozent zu tragen. Wer sehr risikobereit ist, kann auch dann noch gut schlafen, wenn der Wert seiner Anlagen in einem Jahr um 20 Prozent schwankt.

Nachhaltig Geld anlegen: Das sind die Fakten

Kostenloses erstes Gespräch