Immo-Crowdfunding lockt mit hohen Renditen: Was ist dran?

Zusammen mit Fremden eine Renditeliegenschaft erwerben birgt viele Fallstricke.

Am Immobilienmarkt wachsen die Preise scheinbar in den Himmel. Wer in Renditeliegenschaften investieren will, muss sich deswegen bis über beide Ohren verschulden. Nicht selten scheitert das Vorhaben an der Finanzierung. Aus diesem Grund schliessen sich immer öfters mehrere Anleger anonym zusammen, um über sogenannte Crowdfunding-Plattformen eine solche Investition zu tätigen. Diese Plattformen locken mit hohen Renditen. Doch wie immer gilt es hellhörig zu werden, wenn mit hohen Renditen geworben wird. Denn aus Anlegersicht bedeutet das vor allem eines: hohes Risiko.

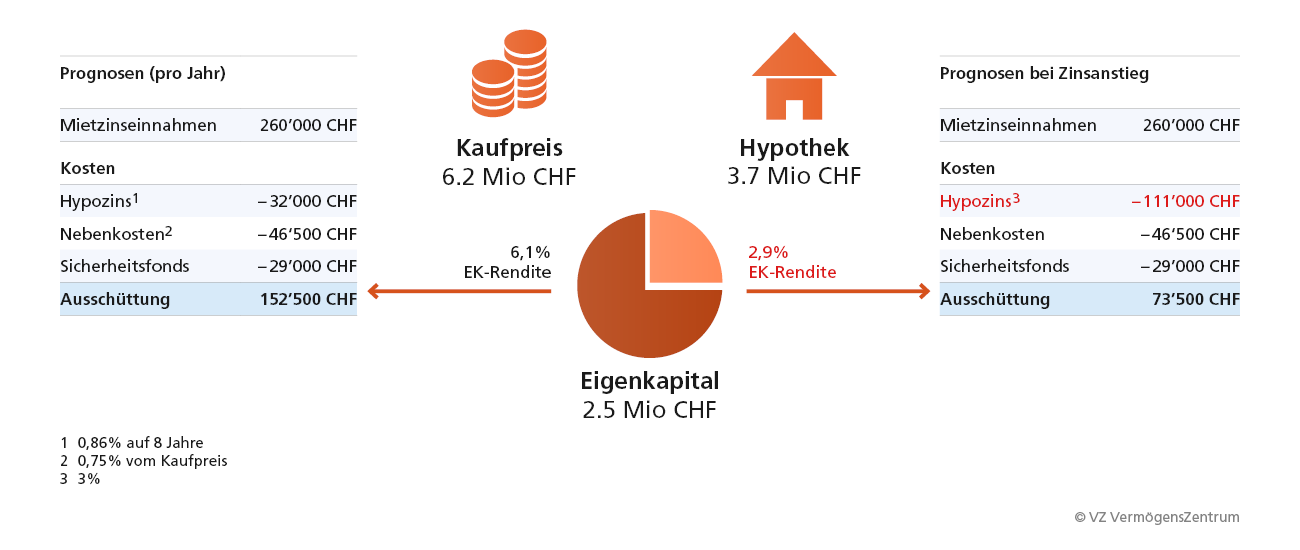

Das VZ hat ein Projekt nachgerechnet, welches auf einer bekannten Crowdfunding-Plattform angeboten wird. Der Kaufpreis für das Mehrfamilienhaus im ländlichen Raum wird auf 6,2 Millionen Franken beziffert, die Hypothek auf 3,7 Millionen. Das Eigenkapital von 2,5 Millionen Franken bringt die "Crowd" – sprich die Kleinanleger – zusammen.

Aufgrund des hohen Fremdkapitaleinsatzes – typisch für solche Plattformen – ergibt sich eine Eigenkapitalrendite von verlockenden 6 Prozent. Doch die Sache hat zwei grosse Haken. Erstens: Nur wenn die rekordtiefen Zinsen für sehr viele Jahre Bestand haben, geht die Rechnung auf. Aber nur schon bei einem im historischen Vergleich eher geringen Anstieg der Hypothekarzinsen auf 3 Prozent halbiert sich die Rendite auf 2,9 Prozent (siehe Tabelle). Und zweitens wird mit vergleichsweise tiefen Unterhaltskosten gerechnet. Das hat zur Folge, dass der Unterhaltsbedarf im Laufe der Jahre zunimmt bis die Immobilie verkauft oder teuer saniert werden muss.

Die Rechnung geht nur bei langanhaltenden Tiefstzinsen auf

Steigen die Zinsen nur leicht, dann halbiert sich die Eigenkapitalrendite.

Nicht nur aufgrund von zu optimistischen Renditeversprechen rät das VZ von Investitionen über Crowdfunding-Plattformen ab. Es gibt weitere Gründe:

Hohes Vermietungsrisiko

Ein aus Anlegersicht grosses Problem ist, dass Crowdfunding-Plattformen Objekte an eher schlechten Lagen erwerben bzw. erstellen. Denn dort besteht ein hohes Vermietungsrisiko. Die Renditeversprechen der Plattform-Betreiber beziehen sich natürlich auf eine Vollvermietung zu derzeitigen Marktpreisen. Müssen hier Mietzinsnachlässe gewährt werden, oder stehen Wohnungen leer, wird die versprochene Rendite kaum zu halten sein.

Hohes Verkaufsrisiko

Auch im Hinblick auf die Liquidität ist von einem Investment via Crowdfunding abzuraten. Denn für die Anteile an einer Immobilie werden sich kaum Käufer finden lassen. Dies ist vor allem bei einer Korrektur des Schweizer Immobilienmarkts ein wichtiger Punkt, den man unbedingt einkalkulieren sollte. Wenn der Markt kehrt, dann schwanken die Preise an den schlechten Lagen besonders stark, das Verlustpotenzial ist hier viel grösser.

Und Achtung: Im Gegenteil zum Stockwerkeigentum erwerbt man beim Crowdfunding kein Wohnrecht in der Liegenschaft. Im schlimmsten Fall könnte man also noch nicht mal in dem Haus wohnen.

Streit unter Eigentümern

Wenn viele Kapitäne an Bord sind, lässt sich das Schiff schlecht steuern. Mögen sich bei den tiefen Zinsen zurzeit alle einig sein, wohin der Kurs gehen soll, dürfte im Falle steigender Zinsen und einer daraus folgenden Preiskorrektur auf dem Immobilienmarkt Streit unter den Anteilseignern vorprogrammiert sein.

Zu wenig Informationen

Wird eine Immobilie in Eigenregie gekauft, nimmt man umfangreiche Prüfungen vor. Alle Zahlen werden genau kontrolliert, mit Fachleuten wird die Substanz des Gebäudes und die Vermietungssituation geprüft usw. Beim Crowdfunding dagegen wird diese Aufgabe an Makler delegiert, die allerdings auch am Verkauf des Objektes verdienen. Und Hand aufs Herz: Welcher Verkäufer weist auf die kritischen Punkte einer Immobilie hin?

Eine Alternative zu Crowdfunding könnte eine Investition in indirekte Immobilienanlagen sein, also Aktien von Immobiliengesellschaften und Immobilienfonds. Falls es unbedingt eine direkte Anlage sein soll: Da die Immobilienwirtschaft ein sehr lokales Geschäft ist, empfiehlt sich die Zusammenarbeit mit einem gut vernetzten und unabhängigen Experten.

Kostenloses erstes Gespräch

Tipps für den Kauf einer Renditeliegenschaft