Anlagestrategie für die Jahre nach der Pensionierung

Für eine Pensionierung ohne Sorgen braucht es eine gute Anlagestrategie für das Vermögen. Mit der Etappen-Strategie wächst das Vermögen nach, während man davon lebt.

Die Leistungen der AHV und der Pensionskasse sollten den gewohnten Lebensstandard im Alter sichern. Doch dieses Ziel erweist sich angesichts der sinkenden Renten für die meisten als immer unrealistischer. Umso wichtiger ist es, das angesparte Vermögen nach der Pensionierung klug anzulegen und sorgfältig zu verzehren, damit es ein Zusatzeinkommen abwirft, das bis ins hohe Alter gesichert bleibt.

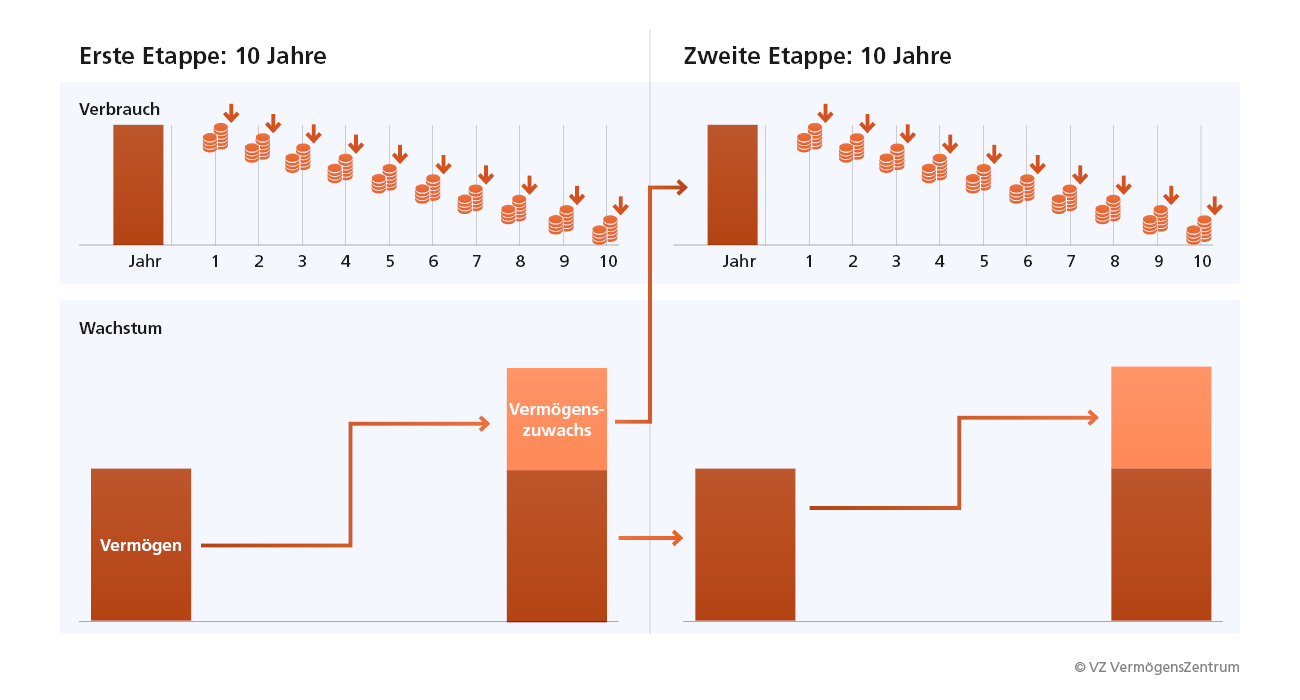

Hier ist eine Etappen-Strategie nützlich: Dazu teilt man sein Vermögen in einen Verbrauchsteil und einen Wachstumsteil auf. In den Verbrauchsteil fliesst der Betrag, der den Einkommensbedarf in der ersten Etappe von zehn Jahren deckt. Dieses Geld wird ausschliesslich kurzfristig investiert. Infrage kommen nur sehr sichere Anlagen, die schrittweise aufgebraucht werden können. Der Rest fliesst in den Wachstumsteil: Dieses Geld sichert das Einkommen für die nächste Zehnjahres-Etappe bzw. bis ans Lebensende.

Einkommensplanung in Etappen

Aktien sind auch für Pensionierte sinnvoll

Im Moment werden Männer noch mit 65 und Frauen mit 64 Jahren pensioniert. 65-jährige Männer haben eine statistische Lebenserwartung von rund 19 Jahren, 64-jährige Frauen von gut 22 Jahren. Bei einem so langen Anlagehorizont kommen für den Wachstumsteil auch Aktien in Frage. Besonders interessant sind Aktien mit einer überdurchschnittlichen Dividendenrendite. Bei solchen Titeln kommen regelmässige Dividenden zur potenziellen Wertsteigerung hinzu.

Wer Aktien kauft, sollte dafür nicht Geld einsetzen, das unmittelbar zum Leben gebraucht wird. Zudem sollte jederzeit ein Polster für Unvorhersehbares verfügbar sein, zum Beispiel für Renovationen am Haus oder für die Kosten einer schweren Krankheit.

Kostenloses erstes Gespräch

Pensionskassengeld beziehen: So legen Sie es richtig an