Piano 1e: la moderna soluzione di cassa pensioni per i dipendenti quadro

Con i piani 1e, gli assicurati possono decidere autonomamente come investire il loro avere previdenziale calcolato sulle quote salariali superiori a 132'300 franchi. Anche le imprese ne traggono vantaggio: con un piano 1e, riducono i costi della previdenza professionale ed evitano il rischio di una copertura insufficiente.

1. Cos’è un piano 1e?

I piani 1e consentono ai lavoratori dipendenti di decidere autonomamente come investire il loro avere previdenziale relativo alle quote salariali superiori a 132'300 franchi. Possono definire la strategia d’investimento in base orizzonte e capacità di rischio personali e ottimizzare così il rendimento del loro capitale previdenziale. Anche le imprese traggono vantaggio dai piani 1e: mediante tale misura possono infatti ridurre i costi della previdenza professionale ed evitare il rischio di una copertura insufficiente. Rispetto a una cassa pensioni tradizionale, i rischi di risanamento vengono scongiurati grazie proprio ai piani 1e.

Previdenza complementare nella cassa pensioni: soluzioni 1e

Il piano 1e prende il suo nome dall’articolo 1e dell’Ordinanza sulla previdenza professionale (OPP 2), concernente appunto i piani previdenziali. A causa di ostacoli di natura legale, la domanda di piani previdenziali 1e è stata sinora contenuta. L’articolo della Legge federale sul libero passaggio dispone che di persone che lasciano l’azienda ricevono in ogni caso un importo minimo garantito per legge.

Vale a dire: se un collaboratore lascia l’azienda e la strategia d’investimento scelta ha generato perdite, la cassa pensioni, il datore di lavoro e gli altri assicurati devono finanziare l’importo mancante. Alla fine del 2015, l’Assemblea federale plenaria ha ratificato una modifica della Legge federale sul libero passaggio, entrata in vigore il 1° ottobre 2017. In essa è stato stabilito che le casse pensioni, all’uscita di un assicurato che abbia scelto autonomamente la propria strategia d’investimento, debbano finanziare solo il valore effettivo del capitale previdenziale – anche se, al momento della sua uscita, l’investimento registra delle perdite.

2. I vantaggi per i dipendenti

- Ogni assicurato sceglie una strategia d’investimento considerando orizzonte e profilo di rischio personali. Le casse pensioni possono offrire per datore di lavoro affiliato massimo dieci strategie d’investimento – e almeno uno deve essere a bassissimo rischio.

- Con i piani previdenziali 1e l’utile netto complessivo degli investimenti viene completamente accreditato ai collaboratori quadro. In contropartita, la persona assicurata rinuncia a interessi garantiti e si assume il rischio di perdita.

- Esclusa la ridistribuzione degli utili del capitale a beneficio degli altri assicurati. Gli utili dell’investimento andato a buon fine vengono accreditati al singolo assicurato. Non è necessario garantire riserve collettive per compensare le oscillazioni di valore.

- I contributi versati possono essere dedotti dal reddito imponibile. Sono possibili anche riscatti volontari.

3. I vantaggi per i datori di lavoro

- I premi di rischio sono inferiori in media del 25 percento, poiché nei piani 1e sono assicurati sostanzialmente solo settori e persone con un rischio di invalidità al di sotto della media.

- Poiché nelle soluzioni previdenziali 1e non è possibile una copertura insufficiente, non vi è alcun rischio di risanamento.

- Ai sensi delle modifiche legislative del 2017, i piani 1e secondo le regole IFRS e USGAAP valgono quali soluzioni previdenziali orientati ai contributi e non devono pertanto essere registrati come obblighi previdenziali.

- Le soluzioni previdenziali 1e aiutano le imprese fidelizzare i dirigenti alle imprese. In questo modo la moderna soluzione di cassa pensioni offre ai dipendenti con funzioni dirigenziali molto margine di manovra nello strutturare la loro previdenza. Va infine sottolineare che introdurre una previdenza complementare è una procedura semplice, che può essere attuata in modo speditivo.

4. Strategie d’investimento personalizzate

Gli assicurati possono scegliere con un piano 1e tra massimo dieci strategie d’investimento – e almeno una a bassissimo rischio. Ogni assicurato può definire la strategia d’investimento in base a orizzonte e capacità di rischio personali e ottimizzare così in modo sostenibile il rendimento del suo capitale previdenziale.

Strategie d’investimento per piani 1e e 2°pilastro

I dipendenti più giovani possono scegliere, ad esempio, una quota azionaria elevata, poiché, considerato il lungo orizzonte d’investimento, le oscillazioni di valore cui è soggetto il loro portafoglio non compromettono la riuscita dell’investimento sul lungo termine. I dipendenti prossimi alla pensione dovrebbero invece evitare tale rischio. Nel loro caso, la strategia d’investimento più opportuna è quella più conservativa possibile.

Come accolgono gli imprenditori questa possibilità di scelta? A questa domanda a risponde uno studio, nel quale sono stati analizzati 2900 portafogli di VZ Fondazione collettiva, la seconda maggiore fondazione collettiva per piani 1e in Svizzera. Lo studio rileva che la gran maggioranza di assicurati sceglie strategie d’investimento con una quota azionaria più elevata rispetto a quella della previdenza di base.

Circa il 69 percento delle persone assicurate opta per una strategia con una quota azionaria pari o superiore al 45 percento. Una persona su tre sceglie addirittura una quota azionaria di almeno il 65 percento. Da VZ Fondazione collettiva i collaboratori quadro possono incrementare la propria quota azionaria fino al 90 percento.

I moderni istituti di previdenza come VZ Fondazione collettiva offrono alle imprese non solo piani previdenziali 1e con più strategie, ma consentono agli assicurati anche di definire direttamente il momento dell’investimento, cambiare in qualsiasi momento la strategia e piazzare il capitale anche in vantaggiosi investimenti indicizzati. Gli assicurati ricevono ogni trimestre un estratto conto e un estratto di deposito e possono monitorare costantemente l’andamento del loro patrimonio previdenziale.

5. Nessuna ridistribuzione a beneficio di altri assicurati

Nel secondo pilastro, ogni assicurato mette da parte un capitale che servirà per finanziare le sue future prestazioni. In realtà, molte casse pensioni sono costrette a ridistribuire le risorse fornite dall’avere sovraobbligatorio per mantenere le loro promesse di rendita.

Previdenza per i quadri: innovazione e flessibilità

In questo modo devono remunerare più i risparmi dei pensionati che il capitale di chi lavora. Tale ridistribuzione colpisce in maggior misura proprio i collaboratori quadro, poiché sono loro ad avere la possibilità di risparmiare più denaro nella forma di avere sovraobbligatorio. Con un piano 1e una tale ridistribuzione si riesce ad evitare.

Gli assicurati scelgono autonomamente la loro strategia d’investimento e il risultato dell’investimento viene contabilizzato su un conto e deposito personali. L’istituto di previdenza non compensa le perdite dell’investimento e viene meno anche la costituzione di riserve di oscillazione.

6. Contributi di risparmio a scelta

Molti quadri vogliono versare il più possibile nella cassa pensioni per migliorare le loro prestazioni previdenziali e nel contempo risparmiare sulle imposte. Le soluzioni previdenziali più all’avanguardia offrono pertanto ai collaboratori non solo differenti strategie d’investimento, ma li lasciano liberi di scegliere l’ammontare del contributo di risparmio, cdirettamente dedotto dal salario e versato nella cassa pensioni.

Un’azienda può offrire fino a tre diversi contributi di risparmio. Così i quadri possono decidere autonomamente se versare complessivamente il 17, 21 o 25 percento del salario assicurato. Il contributo del datore di lavoro deve ammontare almeno al 50 percento e rimanere invariato in tutti i piani. Il contributo di risparmio più basso non può essere inferiore a due terzi del contributo di risparmio più alto.

I contributi di risparmio nella cassa pensioni possono ammontare al massimo al 25 percento del salario annuo AVS assicurato; il salario assicurabile attualmente è limitato a 882'000 franchi. Questo importo può contenere anche componenti salariali variabili, come un bonus di produttività.

La legge proibisce piani previdenziali che prevedono unicamente contributi di risparmio e nessuna componente assicurativa: almeno il 4 percento dei contributi deve finanziare l’assicurazione per i rischi di invalidità e decesso.

7. Risparmiare sulle imposte

I riscatti nella cassa pensioni possono essere dedotti dal reddito imponibile. Inoltre il capitale, una volta riscosso, non è soggetto all’imposta sulla sostanza e nemmeno alle imposte sull’utile. In caso di riscossione matura un’imposta sul versamento di capitale, ma l’aliquota fiscale è inferiore rispetto a quella che si applica sul reddito. Il vantaggio fiscale migliora sensibilmente il rendimento dei riscatti.

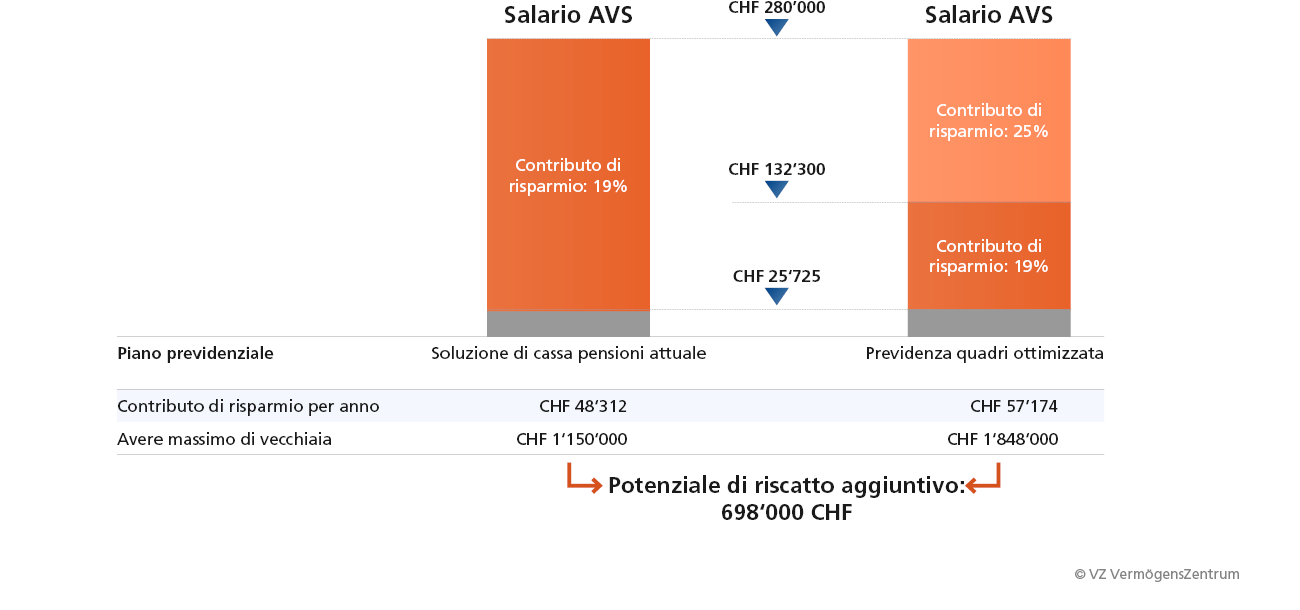

Esempio: un dirigente guadagna 280'000 franchi. L’attuale piano previdenziale assicura il salario annuo coordinato, il contributo di risparmio corrisponde al 19 percento del salario assicurato.

La quota salariale compresa tra 25'725 e 132'300 franchi resta assicurata come sinora. Con la quota salariale eccedente i 132'300 franchi, il premio di risparmio viene aumentato del 25 percento, il massimo consentito per legge. In questo modo i contributi di risparmio del dirigente aumentano da 48'312 a 57'174 franchi l’anno.

I premi di risparmio supplementari riducono il suo reddito imponibile e con l’ampliamento delle prestazioni previdenziali aumenta anche il suo potenziale per i riscatti volontari. Il dirigente può versare circa 700'000 franchi in più nella cassa pensioni rispetto a quanto fatto sinora e dedurre il rispettivo importo dal reddito imponibile.

Ottimizzazione della previdenza per quadri

Esempio: direttore, 55 anni, salario, AVS 280'000 franchi; rappresentazione esplicativa

8. Premi di rischio più contenuti

In genere, i premi per rischi di invalidità e decesso si possono ridurre sensibilmente con un piano 1e a parte. Esempio: la previdenza di base copre le componenti salariali assicurate fino a 132'300 franchi. Le componenti salariali eccedenti vengono assicurate su una cassa pensioni separata, che copre esclusivamente prestazioni sovraobbligatorie, assicurate in un piano 1e.

Alcuni istituti previdenziali possono offrire premi di rischio convenienti, poiché assicurano per lo più dirigenti e collaboratori quadro, che in base all’esperienza rivendicano raramente prestazioni di invalidità e decesso. In questo modo la struttura di rischio è migliore rispetto agli istituti che assicurano tutte le parti salariali e tutti i settori. Non è raro quindi che i premi di rischio siano fino al 30 percento più bassi, pur senza tagli alle prestazioni.

9. Categorie flessibili

Non tutti i collaboratori quadro vogliono versare contributi di risparmio più elevati e alcuni non vogliono correre il rischio legato alla libera scelta della strategia d’investimento. Ogni impresa può circoscrivere la cerchia di collaboratori per la quale vale un determinato piano previdenziale. Questo può basarsi su parametri differenti come salario, livello gerarchico, funzione, età o anni di servizio dei collaboratori. Se l’azienda suddivide gli assicurati in diverse categorie in base a criteri oggettivi, sono possibili anche piani previdenziali in cui è assicurata solo una persona.

Primo incontro gratuito

Previdenza per i quadri: innovazione e flessibilità