Pilier 3a: l'épargne en titres est une

solution rentable à long terme

De nombreuses banques proposent deux variantes d’épargne dans le pilier 3a: le compte porteur d’intérêts et une solution avec titres.

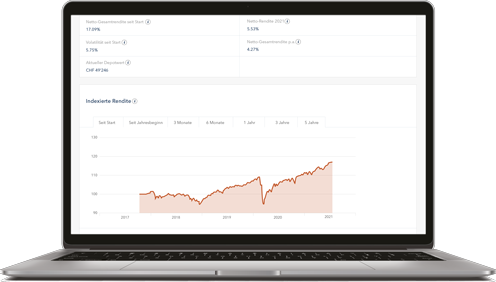

La solution avec titres investit le capital dans des actions, obligations et autres valeurs mobilières. La loi autorise une quote-part d’actions de 80% au maximum. Les titres offrent à long terme de meilleures perspectives de rendement que les comptes porteurs d’intérêts.

Admettons qu’un épargnant ait versé dans le pilier 3a, chaque année durant 25 ans, le montant maximal légal pour les personnes exerçant une activité lucrative et affiliées à une caisse de pension. En 1996, ce montant était de 5587 francs; en 2022, il était de 6883 francs. Si l’épargnant a versé ses cotisations annuelles sur une compte 3a portant intérêts, son avoir s’élève aujourd’hui à 192'573 francs (cf tableau).

Avec une solution avec titres investie à 40% dans des actions, il aurait, en revanche, accumulé environ 61'000 francs supplémentaires avec 1,2% de frais annuels. Avec des frais annuels de 0,8% comme pour le pilier 3a de VZ, l'avoir aurait atteint plus de 73'000 francs.

Premier entretien sans frais

Conseils pour le pilier 3a