Pilier 3a chez VZ: questions et réponses les plus importantes

Vous trouverez ici les réponses aux questions les plus fréquentes concernant le pilier 3a chez VZ.

Combien puis-je verser au maximum dans le pilier 3a en 2024?

En 2024, le montant maximal pour les employés et les personnes exerçant une activité lucrative indépendante affiliées à une caisse de pension s’élève à 7056 CHF. Les personnes qui exercent une activité lucrative indépendante et qui ne sont affiliés à aucune institution de prévoyance peuvent verser jusqu’à 20 % de leur revenu net provenant de l’activité lucrative, à concurrence de 35'280 CHF.

Quelles sont les stratégies d’investissement proposées par VZ dans le cadre du pilier 3a?

Vous pouvez choisir entre six stratégies d’investissement avec une part en actions entre 15 et 97 %. Selon votre tolérance au risque individuelle, nous vous conseillons de recourir à une stratégie d’investissement comprenant plus ou moins de risques. Les investisseurs avertis peuvent composer eux-mêmes leur pilier 3a dans les limites prescrites par la loi. Les aspects auxquels vous devez prêter attention lorsque vous définissez votre stratégie d’investissement.

Dans quelles classes d’actifs puis-je investir?

Vous pouvez composer librement votre portefeuille, dans les limites prescrites par la loi, à partir des sept classes d’actifs suivantes:

- Actions Suisse

- Actions Etranger

- Titres porteurs d'intêrets suisses

- Titres porteurs d'intêrets étrangers

- Immobilier

- Spécialités et matières premières

- Liquidités en CHF

VZ investit vos avoirs dans les meilleurs fonds indiciels et dans des Exchange Traded Funds (ETF) négociés à la Bourse suisse. Vous pouvez choisir un ou plusieurs titres par catégorie de placement.

Que sont les ETF?

ETF est l’abréviation d’Exchange Traded Funds (= fonds négociés en bourse). Tout comme les fonds traditionnels, les ETF investissent dans divers titres et diversifient les risques de placement. Cependant, contrairement aux fonds classiques, les ETF n’essaient pas de dépasser le rendement de l’indice de référence (benchmark). Leur objectif est de suivre l’évolution de l’indice.

C’est pourquoi les ETF peuvent se passer de la gestion coûteuse des fonds, ce qui permet d’économiser des frais. Ils sont généralement bien moins onéreux que les fonds traditionnels et, la plupart du temps, également bien plus performants: les rendements d’un grand nombre de fonds traditionnels sont nettement inférieurs à l’indice de référence.

Les ETF sont négociés en bourse chaque jour et représentent, d’un point de vue juridique, un patrimoine distinct. En cas de faillite de l'émetteur de l'ETF ou de la banque dépositaire, il n'y a pratiquement aucun risque pour l'investisseur, car les ETF ne sont pas inclus dans les actifs de la faillite mais sont traités comme des actifs dits spéciaux qui restent en possession de l'investisseur.

En revanche, les ETF synthétiques comportent souvent un risque de contrepartie. VZ investit rarement dans des ETF synthétiques, uniquement dans des cas spéciaux.

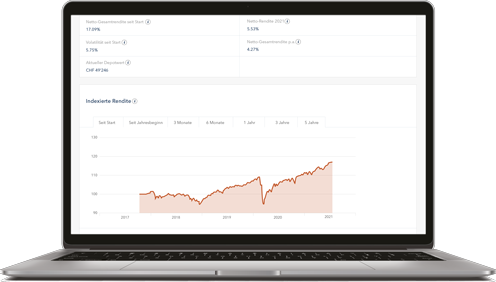

À combien s’élèvent les frais?

Les frais annuels s’élèvent à 0,68%, avec un minimum de 10 CHF par trimestre. Ces frais comprennent l’ensemble des coûts, tels que les frais de transaction et les frais de dépôt. Les investissements d’argent frais et le rebalancing hebdomadaire n’entraînent pas de frais supplémentaires.

Conseils pour le pilier 3a

Les frais liés aux ordres d’achat ou de vente immédiats ne sont pas compris. Ils sont traités selon le tarif en vigueur pour l’e-banking chez VZ Banque de Dépôt. Ne sont également pas compris les frais de gestion des différents ETF et fonds indiciels. Ceux-ci s'élèvent en moyenne à 0,16% et sont directement débités sur le fonds.

Quand les versements seront-ils investis?

Les versements sur votre compte et les reports d’autres fondations sont investis en règle générale chaque semaine lorsque plus de 500 francs ont été encaissés depuis le dernier investissement ou depuis l’ouverture du dépôt.

Y a-t-il un montant minimal d’investissement?

Non, il n'y a pas de montant minimal d'investissement.

Combien coûte le transfert de mon avoir actuel de pilier 3a chez VZ?

La plupart des banques ne prélèvent pas de frais pour le transfert d’un avoir de pilier 3a. Cependant, des coûts peuvent être facturés lors de la vente de parts de fonds. Renseignez-vous sur le montant de ces coûts auprès de votre banque ou de votre fondation de prévoyance actuelle.

Puis-je également ouvrir un pilier 3a chez VZ si je n’ai pas d’accès à Internet?

Le pilier 3a chez VZ

Oui. Si vous ne disposez pas d’un accès à Internet, vous pouvez ouvrir votre pilier 3a par téléphone auprès de VZ VermögensZentrum. Vous pouvez également passer des ordres de modifications de la stratégie par téléphone.

Vais-je recevoir un rapport sous forme imprimée?

Nous vous envoyons une attestation fiscale en fin d’année ainsi qu’un relevé de dépôt au début de chaque trimestre. Vous pouvez à tout moment consulter l’état actuel de votre dépôt sur VZ Portail financier.

Qu’advient-il de mon avoir lors de mon départ à la retraite?

Vous pouvez verser votre avoir sur un compte privé ou d’épargne, ou transférer les ETF vers un dépôt de titres privé.

L’avoir du pilier 3a peut être retiré au plus tôt cinq ans avant l’âge ordinaire de la retraite AVS. Si vous continuez d’exercer une activité rémunérée après avoir atteint l’âge ordinaire de la retraite, vous pouvez continuer à cotiser dans le 3e pilier et en reporter le retrait, jusqu’à 70 ans pour les hommes, 69 ans pour les femmes.

Quelles sont les conditions de prélèvement anticipé de l’avoir 3a?

Pour l’acquisition d’un bien immobilier, lors du passage à une activité lucrative indépendante, lors d’un départ définitif de Suisse, en cas de retrait de rente d’invalidité ou pour un rachat avec l'avoir 3a dans la caisse de pension.

Premier entretien sans frais

Le pilier 3a chez VZ